Publications /

Policy Brief

Depuis 2016, on assiste à une dynamique de création de fonds souverains africains. En 2023, on recense 21 pays et 24 fonds souverains. Sur la seule période 2016-23, celle de la deuxième vague, huit pays vont se doter d’un premier fonds souverain, et d’un deuxième, dans le cas du Maroc, en 2022. Cette étude rappelle tout d’abord l’historique d’une création qui commence, dès 1994, au Botswana, avec le Pula Fund, précisant pour chacun des 24 fonds leur date de création, leur répartition régionale, la population des pays concernés etc. Elle propose, par ailleurs, une analyse détaillée des fonds souverains de la deuxième vague, montrant que le plus grand nombre de ces fonds sont des plateformes stratégiques d’investissement, et non pas intergénérationnels, ne se finançant plus, comme la plupart des fonds souverains de la première vague, sur les rentes, pétrolière et gazière.

Désormais, ces fonds stratégiques de développement ont une priorité : mobiliser les capitaux internationaux, à partir d’un effet levier de l’argent public, investi dans les projets stratégiques de leurs pays respectifs. Enfin, cette étude montre le rôle clé exercé par le Maroc durant cette deuxième vague, via son fonds souverain Ithmar Capital, en présidant, depuis novembre 2021, l’International Forum of Sovereign Wealth Funds (IFSWF), une première pour un pays africain, et en ayant été à l’initiative de la création de l’Africa Sovereign Investors Forum (ASIF).

INTRODUCTION

Le Fonds monétaire international (FMI) définit les fonds souverains à partir de trois critères : un critère de contrôle, un deuxième de gestion et un troisième d’ordre stratégique. Ce sont donc des fonds publics, premier critère, dont la gestion s’inscrit dans le long terme, deuxième critère, et dont les objectifs sont de nature économique et toujours précisés lors de leur constitution, troisième critère. Selon les époques, cela sera la valorisation du PIB, l’épargne intergénérationnelle, ou encore le financement d’investissements stratégiques. Comme on peut le constater, leur financement n’est pas précisé dans leur définition. Rien de plus normal lorsque l’on sait que, si la plupart procèdent d’un excédent de la balance des paiements, l’origine de cet excédent est plurielle : rente pétrolière, exportations de matières premières, etc. D’autres fonds procèdent du budget de l’Etat ou encore du transfert d’actifs publics

Les pays qui les détiennent n’ont pas les mêmes besoins, le même niveau de développement, la même démographie, ni les mêmes horizons. Cependant, derrière cette diversité on peut distinguer deux vagues de fonds souverains, si on se réfère à leur financement. Une première vague, allant des années cinquante à 2015, où les fonds sont très majoritairement financés par des ressources naturelles : pétrole, gaz, matières premières diverses. Une seconde vague commence en 2015, où les fonds sont principalement financés par des transferts d’actifs publics. Cette deuxième vague concerne particulièrement les fonds souverains africains.

Contrairement à une idée reçue, la création du premier fonds souverain africain remonte à 1994, avec le fonds du Botswana, le « Pula fund ». Il sera suivi, en 1998, du fonds souverain de l’Ouganda, le « Poverty Actions Fund » et du fonds souverain de l’Algérie, en 2000, le « fonds de régulation des recettes » (FRR).

À partir du début du vingt-et-unième siècle commence une première vague, avec le fonds de la Guinée équatoriale créé en 2002 « destiné aux générations futures ». Entre 2002 et 2010, deux autres fonds verront le jour : la « Libyan Investment Authority » (LIA), en 2006, et le fonds mauritanien, toujours en 2006, appelé « Fonds national du revenu des hydrocarbures » (FNRH). Six fonds souverains pour le continent africain, en quarante ans, c’était très peu, et nettement insuffisant pour pouvoir peser sur le développement du continent.

Depuis 2010, quinze nouveaux pays se sont dotés d’un fonds souverain. En comparant cette situation nouvelle à celle de la période 1994-2014, on assiste à un rattrapage sans précédent, et à une prise de conscience de l’urgence de corriger la mauvaise image que se faisaient du continent les investisseurs étrangers potentiels.

Et pour confirmer cette tendance, les fonds souverains sont des acteurs qui ont déjà montré leur efficacité sur la scène internationale.

La période 2014-2023 est celle de deux vagues successives : celle de 2010-2014, avec sept pays accueillant leur premier fonds souverain, essentiellement financés par les rentes pétrolière et gazière. Celle, ensuite, qui commence en 2015, regroupant à ce jour huit pays et leur premier fonds souverain, cette fois très majoritairement financés par des transferts d’actifs publics.

Cette seconde période est également celle, en novembre 2021, de l’élection d’Ithmar Capital, fonds souverain marocain, créé en 2016, à la présidence du Conseil d’administration de l’« International Forum of Sovereign Wealth Funds ». C’est celle aussi où a eu lieu, en juin 2022, le premier Forum des investisseurs souverains africains, le « Africa Sovereign Investors Forum », à l’initiative d’une dizaine de fonds souverains africains.

L’objet de cette étude est double. Tout d’abord, faire un état des lieux des fonds souverains africains en 2023 : leur nombre, leur histoire, leur financement, leur objet. Ensuite, pour les raisons évoquées ci-dessus, revenir aux huit fonds souverains de la deuxième vague, montrant en quoi ils se distinguent des précédents, en insistant sur le rôle, déterminant et essentiel, du fonds marocain Ithmar fund pour les faire connaitre hors continent africain.

I- VINGT-QUATRE FONDS SOUVERAINS AFRICAINS, RÉPARTIS DANS 21 PAYS, EN 2023

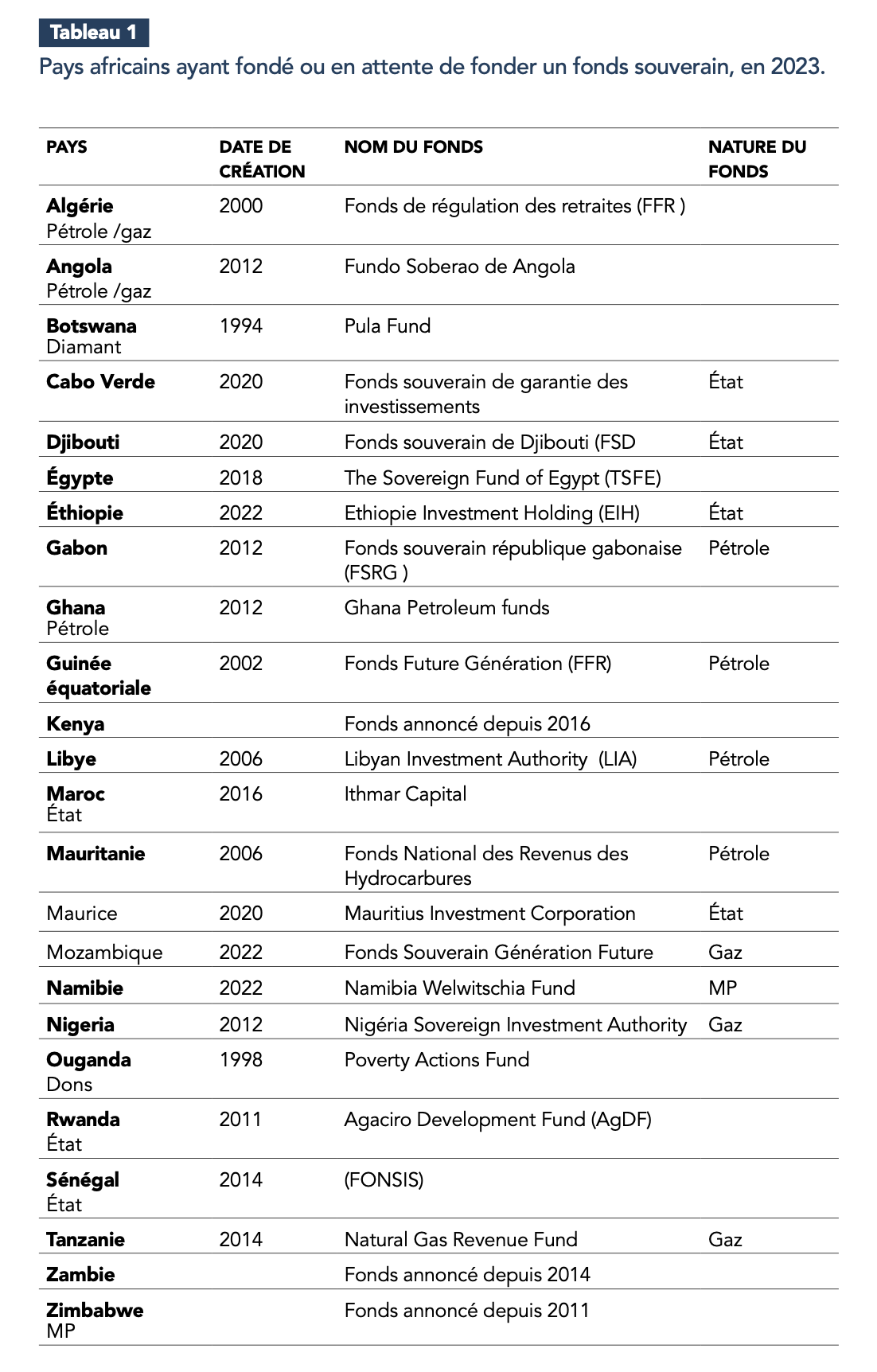

Le tableau 1 regroupe vingt-quatre pays ayant fondé ou en attente de fonder un fonds souverain en 2023 - trois se trouvent dans cette dernière catégorie. Comme on peut le constater sur le tableau 1, cela concerne trois pays ayant annoncé depuis 2011 des fonds souverains qui peinent à se concrétiser. À ce jour, ils restent à l’état de projet. Cela concerne trois fonds : le fonds annoncé depuis 2011 par le Rwanda, celui annoncé depuis 2014 par la Tanzanie, et le fonds annoncé depuis 2016 par le Kenya. Ces trois fonds sont en conséquence exclus de l’étude. Enfin, ce tableau prend en compte un fonds souverain par pays. Deux pays ont plusieurs fonds souverains: le Ghana, avec le «Ghana Heritage Fund» créé en 2007 et le «Mineral Investment fund» en 2018, et le Maroc. avec Ithmar et le «Fonds Mohammed VI pour l’investissement» en 2018. Trois fonds souverains qui viennent donc s’ajouter aux 21 précédents.

Au total, ce sont donc vingt-et-un pays et vingt-quatre fonds souverains qui sont concernés par cette étude. Nous allons maintenant, pour chacun de ces 21 pays, préciser leur répartition interrégionale et continentale, leur ancienneté et leur importance démographique.

A -Toutes les régions d’Afrique comptent, au moins, un pays détenant un fonds souverain

Le tableau 2 ci-dessous précise cette répartition entre sept régions : Afrique du Nord, Afrique de l’Ouest, Afrique centrale, Afrique australe, Afrique de l’Est, Corne de l’Afrique, océan Indien.

Premier constat : ces sept régions comptent au moins un pays doté d’un fonds souverain, l’océan Indien, avec Maurice, étant la seule à n’en disposer que d’un seul.

Deuxième constat, une région compte cinq pays dotés de fonds souverains : l’Afrique du Nord (Algérie, Égypte, Libye, Maroc, Mauritanie) ; deux régions en totalisent quatre : l’Afrique de l’Ouest (Cabo Verde, Ghana, Nigeria, Sénégal) et l’Afrique australe (Angola, Botswana, Mozambique, Namibie) ; une région en compte trois, l’Afrique de l’Est (Ouganda, Rwanda, Tanzanie). Deux régions en regroupent deux : l’Afrique centrale (Gabon, Guinée équatoriale) et Corne de l’Afrique (Djibouti, Éthiopie).

Ce tableau 2 et son analyse montrent bien que toutes les régions du continent disposent au moins d’un fonds souverain. Il n’y a donc pas sur ce continent de région orpheline d’un fonds souverain.

B- Des fonds souverains africains en vagues successives

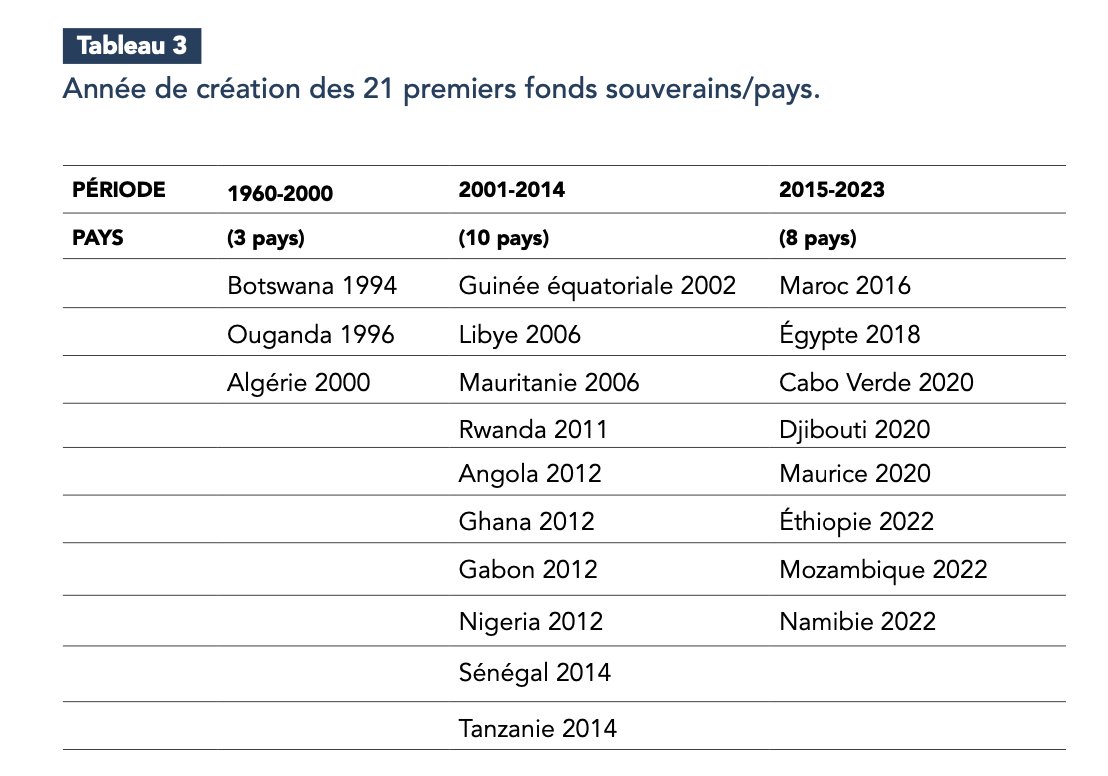

Le tableau 3 qui suit précise l’année de création, par pays, de chacun de ces 2I fonds souverains africains, en distinguant trois périodes :1960-2000,2001-2014 et 2015-2023.

L’analyse de ce tableau met en évidence deux vagues successives de création : entre 2001 et 2014, et entre 2015 et 2022. En revanche, avant 2001 c’est la période de la vache maigre en matière de création de fonds souverains, avec cependant trois fonds très emblématiques : ceux du Botswana, de l’Ouganda et de l’Algérie. Celui du Botswana est une référence en Afrique pour sa gouvernance. Le fonds de l’Ouganda est aussi emblématique étant donné son originalité, puisque destiné à lutter contre la pauvreté. Celui de l’Algérie, outre son importance se distingue par le fait qu’il est le premier fonds souverain de la rente pétrolière.

Première vague, donc, celle de 2000-2014, avec pas moins de 10 nouveaux fonds souverains, essentiellement financés par la rente pétrolière et/ou gazière : Gabon, Guinée équatoriale, Libye, Mauritanie, Angola, Ghana et Nigeria.

Deuxième vague, celle de 2015-2023, qui regroupe huit fonds souverains, dont six sur la seule période 2020-2022, avec les fonds souverains du Cabo Verde, de Djibouti, de Maurice, de l’Éthiopie, du Mozambique et de la Namibie. Sur cette période, ce sont cette fois essentiellement des fonds souverains non financés par la rente pétrolière et/ou gazière, comme ceux du Maroc, du Cabo Verde, de Djibouti, de Maurice, de l’Éthiopie et de la Namibie.

C- En 2023, dix pays africains dotés d’un fonds souverain comptent moins de 7 millions d’habitants

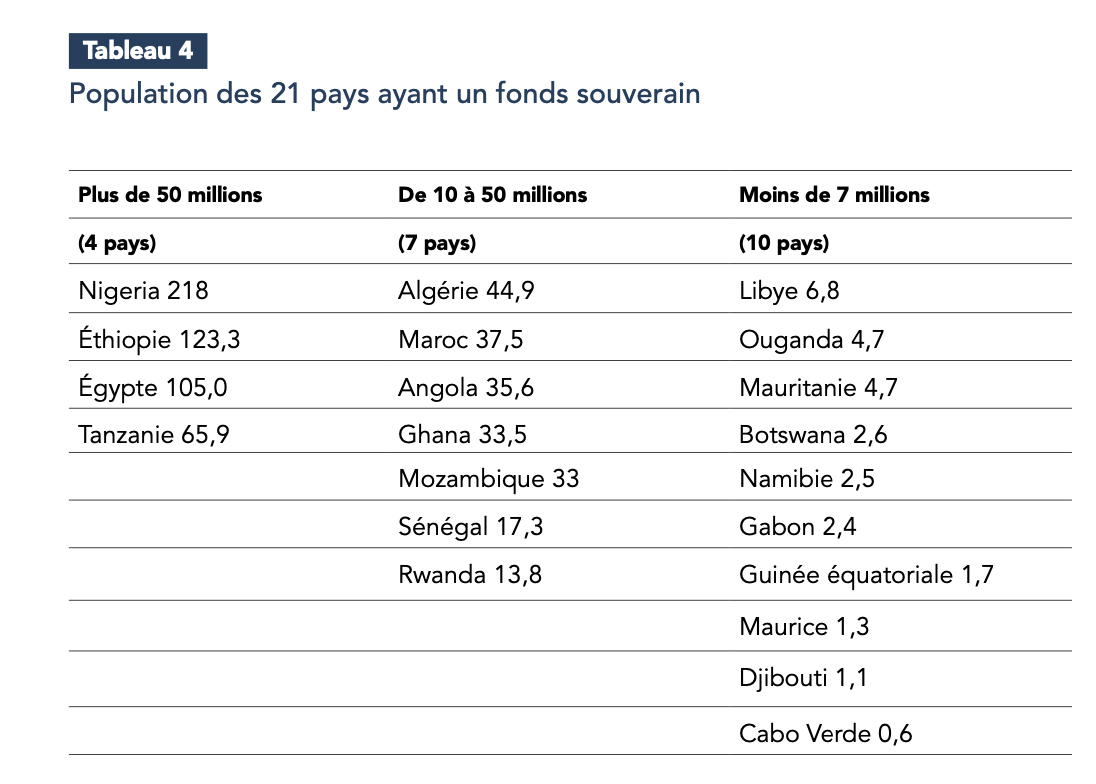

Le tableau 4, ci-dessous, distingue trois groupes de pays. Les pays ayant une population de plus de cinquante millions d’habitants, ceux ayant une population comprise entre dix et cinquante millions et ceux dont la population est inférieure à sept millions d’habitants.

L’analyse de ce tableau fait ressortir que quatre pays africains, disposant d’un fonds souverain, dépassent les 65 millions d’habitants : le Nigeria, loin devant l’Éthiopie, l’Égypte, ou encore la Tanzanie. À l’opposé, dix pays n’atteignent pas les 7 millions d’habitants, quatre d’entre eux ayant une population inférieure à 2 millions : Maurice, Djibouti, Cabo Verden et la Guinée équatoriale. Enfin, sept pays se situent dans un ventre mou démographique, ayant plus de dix millions et moins de 45 millions d’habitants. Par ordre décroissant : l’Algérie, le Maroc, l’Angola, le Ghana, le Mozambique, le Sénégal et le Rwanda. Enfin, parmi les dix pays n’atteignant pas les 7 millions, on en trouve cinq appartenant à la deuxième vague, celle de la période 2015-2023 : Cabo Verde, Djibouti, Maurice, Mozambique, Namibie.

Avec 18 fonds souverains en 2020, le rapport « Prequin » (société privée de données d’investissement basée à Londres) situait le continent africain au troisième rang mondial en nombre de fonds souverains par continent, derrière les Amériques et l’Asie / Pacifique. Avec 24 fonds souverains en 2023, on peut penser que cela n’a pas changé, et que le continent s’est même rapproché, pour ce qui est du nombre de fonds souverains, des deux coleaders mondiaux.

En revanche, les fonds souverains africains sont souvent ceux de pays peu peuplés. Même si, comme le rappelle le fonds souverain norvégien, on peut avoir le premier fonds souverain du monde en capitalisation tout en ayant une population de l’ordre de 10 millions d’habitants, cela reste l’exception. Un rapport du « Forum international des fonds souverains » de 2021, montre que seuls 6 fonds africains dépassaient alors le 1,5 milliard de dollars américains (USD) : le fonds égyptien (13,7 milliards USD), suivi de celui de l’Angola (2,5 milliards), de celui du Gabon (1,93 milliards), du Botswana (1,71 milliard), du Nigeria (1,79 milliard s) et celui du Maroc (1,5 milliard). Et si on neutralise le fonds égyptien, c’est encore plus significatif avec des fonds ne dépassant pas 2,5 milliards USD.

Enfin, si les fonds souverains africains ont été longtemps majoritairement alimentés par des recettes tirées de matières premières et/ou financés par la rente pétrolière/gazière, tel n’est plus le cas en 2023. Le tableau 1 montre en effet que c’est aujourd’hui un pays sur deux qui ont recours à des transferts d’actifs publics pour les financer. Et on retrouve ce même ratio, si on prend en compte les 24 fonds souverains de l’étude. Cette accélération du nombre de fonds souverains africains est celle de la deuxième vague, qui commence, dès 2016, avec la création du fonds souverain marocain Ithmar.

La deuxième partie est consacrée aux fonds souverains de cette période, à l’action d’Ithmar au sein de l’IFSSWF et à la création de l’ASIF, réunissant neuf fonds souverains africains fin 2022.

II- LA VAGUE 2016-2023 : NEUF NOUVEAUX FONDS SOUVERAINS

La période 2015-2023 est celle d’une nouvelle vague de fonds souverains sur le continent africain. Entre 2016 et 2022, huit États vont se doter de leur premier fonds souverain. Par ordre chronologique : Maroc, Égypte, Cabo Verde, Djibouti, Maurice, Éthiopie, Mozambique et Namibie. En se dotant d’un second fonds souverain, en 2022, le Maroc fait de cette deuxième vague, celle à neuf fonds souverains.

On les analysera à partir du pays auquel ils se rattachent, en commençant par le Maroc, seul pays à avoir deux fonds souverains. Suivront ensuite : l’Égypte et l’Éthiopie, deux poids lourds africains par leur démographie (plus de 100 millions d’habitants) ; Cabo Verde ; Djibouti ; Maurice ; Namibie, pays qui, à l’inverse, ne sont pas très peuplés, ne dépassant pas les 2,5 millions, avec la Namibie, inférieur à un million, avec le Cabo Verde. Enfin, nous terminerons avec le Mozambique, seul pays à proposer un fonds souverain dans la logique de la rente pétrolière et ou gazière.

A- Maroc : des fonds d’investissement stratégiques

1- Ithmar Capital : un fonds souverain à la tête de l’IFSWF et à l’initiative de la création de l’ASIF

Le Maroc avait créé, en 2011, le Fonds marocain de développement touristique, le FMDT, au capital de 1,5 milliard de dirhams marocains (MAD). Ce fonds était alors destiné, dans le cadre de la « Vision 2020 », à participer au financement des investissements dans le domaine du tourisme. À l’époque, certains experts le considéraient comme un « fonds souverain », mais d’autres pas.

Le 9 juin 2016 est publiée la modification de la dénomination « FMDT » en « Ithmar Capital », accompagnée de la refonte des statuts, lui permettant d’élargir son domaine d’intervention au-delà du secteur du tourisme. Au départ, ce nouveau fonds bénéficiait d’un double financement : État et Fonds Hassan II. En novembre 2016, le Royaume signe un partenariat avec la Banque mondiale (BM), via « Ithmar Capital ». Ce partenariat intervient en marge de la COP 22 de Marrakech. Il propose une plateforme commune de financement : la « Green Growth Infrastructure Facility for Africa », la GGIFA. Cette plateforme arrive au meilleur moment, celui de l’annonce de besoins de financement considérables pour répondre à la transition énergétique.

Plateforme originale, elle permet d’attirer des capitaux vers le Maroc et, plus globalement, vers le continent africain tout en ciblant, si nécessaire, des fonds souverains par exemple, mais pas seulement. Cette annonce fait aussi d’Ithmar Capital le nouveau bras financier du Maroc, faisant de lui un fonds souverain stratégique d’investissement, appelé à accompagner les stratégies sectorielles nationales, pas seulement en matière d’énergie ou de développement durable. En tant que fonds souverain, il a également la possibilité de mobiliser une épargne importante, capable de financer des projets, dont la rentabilité s’inscrit dans le long terme. Enfin, c’est aussi un outil qui offre une alternative à l’appel à l’État, allégeant d’autant son budget. Ithmar Capital devient ensuite le premier fonds souverain du continent à présider aux destinées de l’International Forum of Sovereign Wealth Fund, et à être à l’initiative de la création de l’Africain Sovereign Forum, alliance des fonds souverains africains destinée à accélérer les investissements sur le continent. Ces deux événements seront repris et développés dans une troisième partie. Enfin, en 2021l’engagement de l’État dans ce fonds était estimé à 1,5 milliard d’euros (EUR).

2- Le Fonds Mohammed VI pour l’investissement, une plateforme stratégique en soutien à l’investissement public

Le Fonds Mohammed VI pour l’investissement (FM6I) est le dernier en date de la deuxième vague de fonds souverains africains, validé par le gouvernement en octobre 2022. Doté de 50 milliards MAD (4,1 milliards EUR), dont 15 milliards MAD sur fonds étatiques et 35 milliards MAD levés auprès d’investisseurs institutionnels, nationaux et internationaux, ce fonds se distingue du précédent par son financement ouvert aux institutionnels internationaux. Sa création répond à un double objectif : soutenir l’investissement public, contribuer à une opérationnalisation du plan de relance économique de 2020, investir en faveur de la transition verte et de l’innovation dans le royaume, et renforcer les grandes souverainetés nationales.

Aussi, le FM6I participe d’une « dynamisation de l’investissement public sera orientée vers des projets d’infrastructures et des stratégies sectorielles ambitieuses, pour renforcer la compétitivité du produit national et la souveraineté nationale alimentaire, sanitaire et énergétique ». Tout un programme, mais aussi une feuille de route pour ce nouveau fonds souverain, qui justifie une dotation importante de 50 milliards MAD, trois fois la valeur estimée en 2021 des actifs sous gestion d’Ithmar Capital.

B- Un premier fonds souverain en Égypte et en Éthiopie, deux pays parmi les plus peuplés du continent

Outre le fait d’être des pays très peuplés à l’échelle africaine, ces deux fonds se financent, comme nous allons le voir, de façon originale à partir d’actifs appartenant à des entreprises publiques, en difficulté et peu attractives en l’état pour des investisseurs éventuels, nationaux ou internationaux.

1- The Sovereign Fund of Egypt

Le fonds souverain égyptien, le TSFE, a été approuvé par le Parlement en juillet 2018. Doté d’un capital de 11,2 milliards USD (200 milliards, de livres égyptiennes, EGP), ce fonds bénéficie de transferts d’actifs et de leur privatisation, encouragée dans le cadre du programme FMI dont bénéficie le pays. Le FMI préconise le renforcement du secteur privé et le recul progressif du secteur public. Ce fonds est un véhicule d’investissement, chargé de la gestion d’actifs de l’État.

Son conseil d’administration comprend un président non exécutif, le ministre de la Planification et du Développement économique ; un directeur exécutif de la Banque centrale ainsi que sept membres indépendants connus pour leur expertise. Officiellement, le gouvernement affiche une volonté de lui garantir une indépendance opérationnelle et stratégique, rappelant au passage qu’au sein du conseil d’administration les représentants du gouvernement sont minoritaires.

Fonds peu réputé pour sa transparence, l’organigramme du TSFE met en évidence quatre axes de compétence : un axe TSFE Tourisme, Immobilier, antiquités ; un axe TSFE Healthcare/Pharma ; un axe TSFE Infrastructure/utilities ; un axe TSFE Financial. Ce qui explique une présence, directe ou indirecte, dans de très nombreux domaines. Ouvert à des investisseurs étrangers, dont ceux des Émirats arabes unis (EAU), les plus nombreux, c’est donc sans surprise que l’on observe une prise de contrôle, par ces derniers, d’un certain nombre de grandes entreprises égyptiennes.Atypique, par son financement et ses liens avec le FMI qui avait encouragé et soutenu sa création, les actifs sous gestion de ce fonds sont estimés, en 2021, à 12,5 milliards USD, ce qui en faisait en 2021 l’un des premiers fonds souverains africains.

2- L’Ethiopian Investment Holding

Ethiopian Investment Holding (EIH) est un fonds récent, créé en décembre 2021. Destiné à financer le développement économique de l’Éthiopie, s’inscrivant dans la logique de la « Vision 2036 », ses actifs sous gestion sont estimés à 38 milliards USD, ce qui en fait l’un des fonds souverains les plus importants du continent, un an après sa création.

Son organigramme fait état de 27 pôles de développement, chacun d’entre eux s’identifiant au transfert des actifs d’une des 27 entreprises publiques du pays les plus importantes. Parmi lesquelles on citera :Ethiopian Airlines (127 destinations internationales et 22 nationales) ; la Banque commerciale d’Éthiopie (35 millions de clients); « Ethio Télecom » (44,5 millions de clients mobiles et 23 millions d’abonnés éthiopiens); « Shipping and Logistics Service Enterprise » (créée en 2016, 9 cargos, 2 pétroliers, des ports [maritime et à sec]). Que des poids lourds de l’économie éthiopienne, qui à 27 contribuaient à 34 % du PIB éthiopien générant des revenus annuels de 6,2 milliards USD.

Comme on peut le constater, ce fonds souverain bénéficie, dès sa création, de bases financières solides, supérieures à celles du fonds égyptien. Faisant référence à l’expérience de Singapour, son premier PDG Mamo Mehtrtu voulait montrer que sa gestion s’inscrivait dans la transparence, que l’on reconnait au fonds singapourien « TEMASEK ». En cela aussi, il se distingue du TSFE.

C- Un premier fonds souverain à Maurice, au Cabo Verde, à Djibouti et en Namibie

Sur le plan régional, deux de ces pays sont rattachés à l’océan Indien, Maurice et Djibouti ; la Namibie faisant partie de l’Afrique australe et le Cabo Verde de l’Afrique de l’Ouest. Ce sont des fonds de création récente, entre 2020 et 2022, dont la population est comprise entre 0,6 et 2,5 millions. Enfin, comme nous allons maintenant le préciser, ce ne sont pas des fonds assis sur la rente pétrolière et/ou gazière, et leurs actifs sous gestion sont en relation avec l’importance de leur population.

1- La Mauritius Investment Authority

La Mauritius Investment Authority (MIA) date de 2020. Les raisons de la création de ce fonds se doivent d’être rappelées : prémunir l’économie mauricienne d’une crise de plus grande envergure, causée par la pandémie de Covid-19. Nous sommes en 2020, année noire pour l’économie du pays, avec une croissance négative de -14 %, imputable en grande partie à la crise sanitaire. La création de la MIA s’accompagne d’une dotation de 80 milliards de roupies mauriciennes (MUR) /environ 400 millions USD, prélevés directement sur les réserves de la Banque centrale de Maurice. Parmi les premiers secteurs bénéficiaires de ce fonds, sans surprise l’hôtellerie, secteur clé de l’économie mauricienne, et loin derrière le secteur agricole.

Les critiques concernant ce fonds souverain se focalisent sur le lien étroit qui le lie à la Banque centrale, accusée par la classe politique d’être à l’origine du désordre monétaire et économique du pays. Perçu comme un simple guichet de la Banque centrale, le fonds est aujourd’hui l’objet d’une demande insistante d’institutions internationales, comme le FMI, de rompre ce lien en cédant ce rôle au Trésor public.

2- Le Fonds souverain de Djibouti

Créé en mars 2022, en pleine Covid-19, comme l’a été le MIA, le Fonds souverain de Djibouti (FSD) est une société anonyme par actions, au capital de 13 560 000 000 francs de Djibouti, avec un seul associé : la République de Djibouti. Il est destiné à catalyser les futurs investissements dans des secteurs stratégiques pour l’économie nationale tels que : les ressources naturelles, les énergies renouvelables, les télécommunications, les infrastructures, le tourisme, la santé et l’éduction. Ainsi, il ambitionne de s’appuyer sur un secteur privé compétitif et dynamisé, générant de la richesse pour les générations futures.

Au ralenti, par la pandémie de la COVID-19 et le départ précipité de son premier directeur général, son premier financement, de 35 Millions de dollars, sera consacré au développement d’un parc solaire dans le désert du Grand Bara, en 2022, confié à l’émirati Amea Power.

3- Le Fonds souverain de garantie des investissements du Cabo Verde

Ce fonds a été créé en 2019, obtenant l’approbation du parlement en 2020. Son objet : promouvoir un investissement privé faisant en l’état défaut à l’économie du pays. Pour cela, le fonds se donne pour objectif d’aider les entreprises privées à accéder à un financement. Parmi les aides retenues, celles de garantir, avec ce fonds souverain, les prêts que les entreprises installées au Cabo Verde seront amenées à contracter, quelle que soit l’origine de leur capital, et ce, pour de nouveaux investissements, ou pour développer leur activité. Ce fonds est doté, dès sa création, de 100 millions de dollars. C’est une démarche originale qu’il convient de souligner, ce fonds étant le seul aujourd’hui à garantir des prêts d’entreprise.

4- Le Namibia Welwitschia Fund

Créé en 2022 pour gérer des ressources naturelles abondantes et variées du pays (diamant, uranium, cuivre, ... ) peu exploitées, le Namibia Welwitschia Fund est l’un des plus récents fonds souverains africains. Plus concrètement, il s’agira d’investir une partie des revenus générés par leur exploitation, afin de mieux répartir les bénéfices engendrés entre les diverses couches de la société.

Ce fonds est doté d’un capital d’environ 300 millions de dollars namibiens (NAD, soit 18 millions USD), qui constitue un capital d’amorçage direct du gouvernement. Par la suite, son financement bénéficiera de redevances perçues sur la vente des ressources naturelles et de la contribution d’entreprises publiques ciblées. C’est à la fois un fonds intergénérationnel et un compte de stabilisation. Sa gestion et son administration sont déléguées à la Banque centrale de Namibie.

À l’échelle mondiale, les actifs sous gestion de ces quatre fonds souverains sont très modestes, quelques centaines de millions de dollars. Ces fonds souverains sont en revanche à l’image de la démographie de leurs pays respectifs. Point commun aux quatre, ce sont des fonds des années 2020-22, années marquées par la crise sanitaire de la Covid-19 et de l’immédiat post pandémie. Ce n’était pas un environnement, national et/ou international, des plus favorables.

D- Le Fonds souverain génération future du Mozambique

À l’échelle du continent, le Mozambique est un pays qui compte sur le plan démographique, avec ses 33 millions d’habitants. Ses ressources sont très variées, entre autres minérales, mais on insistera ici sur son très important potentiel gazier. Pas étonnant, et encore moins surprenant, que le pays décide de se doter d’un fonds souverain. Il sera créé fin 2022. Il aura pour fonction de constituer une épargne intergénérationnelle et d’assurer la stabilité fiscale, si les prix des matières premières, du gaz en particulier, venaient à baisser.

En mai 2023, ce fonds est en discussion. Si tous sont d’accord sur le principe d’un fonds souverain, opposition et société civile contestent toutefois le fait qu’il soit prévu d’en confier la gestion à la Banque centrale du pays. Outre le scandale de la dette cachée qui a terni son image, il est reproché à la Banque centrale de n’être pas redevable devant le Parlement. Pour ces raisons, opposition et société civile proposent que sa gestion soit confiée à un autre organisme public. De plus, l’opposition souhaiterait également que le futur fonds souverain reçoive des financements des revenus des ressources naturelles du pays : le gaz, bien sûr, mais aussi le charbon, le lithium, et l’aluminium, entre autres.

III- UNE DEUXIÈME VAGUE MARQUÉE PAR LA PRÉSENCE D’UN FONDS SOUVERAIN MAROCAIN À LA TÊTE DE L’IFSWF ET PAR LA CRÉATION DE L’ASIF

A- Le Maroc aux commandes de l’IFSWF

L’IFSWF a été créé en 2008. Il réunit des fonds souverains de différents pays à travers le monde, qui s’engagent à travailler ensemble, par le dialogue, à l’auto-évaluation et la promotion d’une meilleure compréhension de l’activité des fonds souverains. L’IFSWF impose à ses membres d’approuver les « Principes de Santiago » et à entreprendre un processus de révision régulière de la manière dont ils sont appliqués. Ces Principes fournissent 24 éléments d’orientation sur les dispositions appropriées en matière de gouvernance, de responsabilité et de transparence. En septembre 2023, l’IFSWF comptait des 48 fonds de différents pays, dont une part importante des fonds souverains africains de la deuxième vague.

En novembre 2021, Ithmar Capital est élu, pour trois ans, à la présidence du Conseil d’administration de l’organisation, lui apportant une nouvelle impulsion. En novembre 2022, c’est donc le Maroc qui préside le quatorzième sommet de l’IFSWF, à Bakou, en Azerbaïdjan. Comme nous l’avons rappelé, durant la période 2020-22, six États africains se sont dotés de leur premier fonds souverain. De plus, il faut noter qu’en 2022, huit fonds souverains vont rejoindre cette organisation : cinq fonds souverains africains, dont le TSFE et le « Fonds gabonais d’investissements stratégiques ; trois fonds non africains : le Fonds espagnol COFIDES, le Fonds aboudabien Mubala Investment Company, et le Fonds indonésien Indonesian Investment.

La présidence marocaine de l’IFSWF a permis l’accélération d’une dynamique de création de nouveaux fonds souverains africains. En étant le premier fonds souverain africain porté à la présidence de l’IFSWF, six ans seulement après sa création, Ithmar Capital permet au Maroc d’être désormais un acteur visible du paysage des fonds souverains stratégiques du continent.

Par son action, seulement un an après sa nomination à la tête de l’IFSWF, et par la création de l’ASIF, il montre un certain dynamisme. Celui-ci s’est par exemple traduit par l’adhésion, en juillet 2023, à l’occasion de la deuxième réunion annuelle de l’ASIF, de deux récents fonds souverains africains : l’« Ethiopian Investment Holding » et la « Mauritius Investment Corporation ». C’est, bien sûr, une chance pour le Maroc, mais aussi pour l’Afrique.

B- L’African Sovereign Investors Forum voit le jour à Rabat

Les 21 et 22 juin 2022, à l’initiative d’Ithmar Capital, a eu lieu, à Rabat, le lancement officiel de l’« Africain Sovereign Investors Forum » (ASIF), plateforme réunissant les représentants des fonds souverains africains. Les signataires du protocole d’accord aboutissant à la création d’ASIF, au nombre de 9, sont les suivants : l’Angola « Soberano de Angola », le Djibouti (FSD), l’Égypte (TSFE), le Gabon (Fonds souverain gabonais d’investissements stratégiques), le Ghana (Ghana Infrastructure Investment), le Maroc (Ithmar Capital), le Nigeria (Nigerian Sovereign Investment Authorithy), le Rwanda (Agaciro Development Fund), et le fonds sénégalais (Fonsis).

L’objet de l’ASIF est de promouvoir une action collective et concertée des fonds souverains et stratégiques africains au profit du développement et de la croissance non seulement de leurs pays, mais aussi du continent pour une Afrique plus résiliente, inclusive, durable et autonome. Les investissements ciblés par la plateforme vont des infrastructures à la sécurité alimentaire, sans oublier l’industrialisation, l’urbanisation ou le changement climatique.

La diversité des pays concernés, allant des plus anciens de la première vague de création (Rwanda, Ghana, Nigeria) à ceux plus récents de la deuxième vague (Djibouti, Égypte, Maroc), est celle de pays très peuplés, comme le Nigeria, moins peuplés, comme le Maroc, et très peu peuplés, comme Djibouti. Elle se retrouve également dans leur financement : les rentes pétrolière et gazière (Nigeria et Angola) et le transfert d’actifs publics (Égypte et Maroc).

L’ASIF devrait donc intéresser un grand nombre de ces fonds à la rejoindre comme vient de le faire Djibouti.

CONCLUSION GÉNÉRALE

Entre 2000 et 2023, deux vagues de création de fonds souverains ont eu lieu, homogènes mais différentes par leur objet et leur financement.

Une première vague s’étend de 2002 à 2014, avec 10 pays se dotant d’un premier fonds souverain. Ces fonds sont financés le plus souvent par la rente, pétrolière et/ou gazière, et privilégient une approche intergénérationnelle, réservant aux générations à venir une partie des richesses d’aujourd’hui.

Une deuxième vague, de 2016 à 2022, voit 8 pays se doter d’un premier fonds souverain, suivi d’un deuxième pour le Maroc. À la différence des fonds de la première vague, ces derniers sont des fonds stratégiques d’investissement. Ils privilégient le développement économique et non l’inter- générationnalité, ne se finançant pas par la rente, pétrolière et ou gazière, dont ils sont dépourvus, mais par la mobilisation de capitaux internationaux. Cette deuxième vague est aussi celle de la Covid-19, ce qui explique pour partie des premières années parfois difficiles pour certains d’entre eux créés à partir de 2020.

Cette deuxième vague, enfin, est aussi celle qui voit le Maroc, via son fonds Ithmar Capital, présider la réunion annuelle de l’« lnternational Forum of Sovereign Wealth Fund », en novembre 2021, et ce pour trois ans, une première pour un fonds souverain africain.

ÉLÉMENTS BIBLIOGRAPHIQUES

- Ajambo E. : « Africa’s Sovereign Wealth Funds of Development Finance », United Nations, Namibia, september 2020.

- Banque africaine de Développement : « Les fonds souverains gagnent lentement du terrain en Afrique, des réformes sont urgentes ». Conférence économique Africaine, 2022.

- Betbeze Jean-Paul (sous la direction de ) : «Fonds souverains : à nouvelle crise, nouvelle solution» . PUF (Cahiers du cercle des économistes), avril 2008.

- Fatimi Kh. :« Les fonds souverains, un instrument potentiel de financement du développement de l’Afrique ». Africain Scientific Journal, volume 03, numéro 17, pp. 180-198, avril 2023.

- Vedie Henri-Louis : «Les fonds souverains africains», Policy Brief, OCP Policy Center, septembre 2017.

- Vedie Henri-Louis : Les fonds souverains, une puissance financière insensible aux crises. Ed. ESKA 2010.

- Yonga Romuald : « Guide des fonds souverains africains », www.africain-markets.com, septembre 2014.