Publications /

Opinion

OCP Policy Center vient de rendre public le 10 janvier son premier Policy Brief de l’année 2015, qui traite de la question de la baisse significative des prix des produits pétroliers, ses causes, et ses conséquences macroéconomiques pour les producteurs et les consommateurs de ce produit.

Yves Jégourel, Senior Fellow à OCP Policy Center et auteur du Policy Brief en question, a accumulé une expertise dans le domaine de l’analyse des marchés des matières premières. Il apporte également son point de vue en tant que spécialiste des marchés financiers.

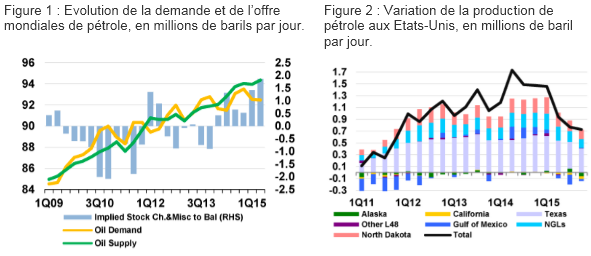

Dans ce Policy Brief, l’auteur passe brièvement en revue les raisons derrière la chute des cours du pétrole, amorcée en juin 2014. L’augmentation de l’offre liée notamment à la production du pétrole non conventionnel émanant des Etats-Unis (figures 1 et 2), serait le facteur principal derrière cette contraction des prix, la production quotidienne totale du pétrole ayant grimpé de près de 3 millions barils entre le deuxième trimestre 2013 et le quatrième trimestre 2014 ; notant au passage que les Etats-Unis étaient le producteur ayant le plus contribué à cet accroissement. Toutefois, ce qui rend l’analyse particulièrement intéressante c’est le fait que l’ascension de l’offre a été un évènement prévisible et qui s’est installé depuis une longue période. La question qui se pose est : pourquoi est-ce que le marché n’a pas réagi par rapport à cette nouvelle donne bien auparavant ? Et quelles sont les implications escomptées pour le Maroc ?

Sources : www.iea.org

Au-delà des questions géopolitiques qui sont bien évidemment étroitement liées aux enjeux énergétiques, les analyses économiques peuvent nous éclairer davantage sur l’évolution de ce marché particulier. Lors de sa dernière réunion de novembre, l’OPEP a déclaré officiellement qu’elle n’entendait pas réajuster ses niveaux de production et comptait les maintenir inchangés. Ce signal fort pour le marché, dans un contexte où la baisse des prix s’est installée, a sans aucun doute eu un impact significatif sur la perception des acteurs ainsi que sur l’instauration d’un nouveau régime. L’Arabie saoudite, qui compte pour près de 31% de la production de l’OPEP a déclaré via son ministre du pétrole qu’une baisse de la production n’est pas envisageable même en cas de passage des cours au-dessous du seuil des 20$ le baril. Il s’agit d’une guerre des parts de marché. Ce « swing Producer » connu pour ses capacités à gérer les flux de production en fonction des niveaux de prix s’est montré cette fois-ci, déterminé à aller jusqu’au bout afin de mettre la pression tel que l’auteur le déclare, sur la viabilité financière de la production aux Etats-Unis. La Russie, deuxième exportateur et troisième producteur mondial, semble adhérer à cette logique, quoique les effets macroéconomiques se fassent déjà sentir, avec un rouble qui se déprécie significativement et des perspectives de croissance défavorables. A titre d’exemple, la banque mondiale a révisé à la baisse sa croissance pour l’année 2015, en tablant désormais sur une contraction de l’économie russe de 0,7%. Ces pays peuvent partiellement compter sur les réserves de change qu’ils ont cumulées ces dernières années pour amortir le choc et éviter une réduction drastique de leurs dépenses publiques.

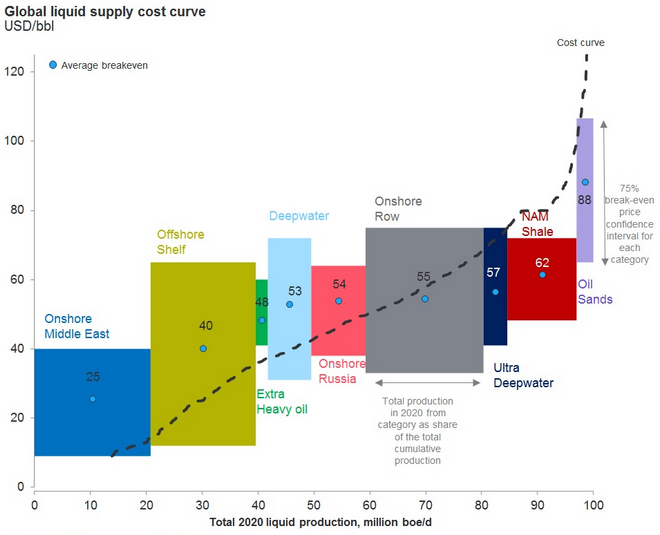

Cette guerre pour les parts de marché trouve son explication dans la question du coût de production du pétrole non conventionnel. Ce dernier, entouré de plusieurs incertitudes, reste cependant plus élevé que celui du pétrole conventionnel, surtout en comparaison avec les coûts affichés par les pays du moyen orient -parmi les plus faibles à l’échelle mondiale- (Figure 3). Dans son Policy Brief, l’auteur atténue cependant l’impact éventuel sur l’offre de pétrole non conventionnel américain, expliquant que certains projets sont capables de maintenir leur cadence de production même à des niveaux de prix similaires. Ces propos sont corroborés par l’Agence internationale de l’énergie qui prévoit une augmentation de la production des Etats-Unis en 2015 de 685 mille barils par jour, tenant compte des prix actuels.

Figure 3 : Le coût de production du baril de pétrole, selon sa nature.

Source : Rystad Energy research and analysis

Parallèlement à ces explications, le facteur demande est un élément crucial dans l’explication de la baisse des cours pétroliers, mais surtout dans celui du timing. A l’exception de l’économie des Etats-Unis et de celle du Royaume-Uni, où la reprise semble s’installer progressivement, l’activité dans la zone euro, au Japon et dans les principaux pays émergents peine à renouer avec les taux de croissance d’avant-crise. Les perspectives dans ce sens confirment également ce constat, avec des taux de croissance qui resteraient assez faibles à moyen terme. D’ailleurs, Yves Jégourel reprend les résultats de Blanchard et Arezki qui indiquent que 20 à 35% de la chute des cours est expliqué par des facteurs de demande non anticipée.

Sur le plan des effets macroéconomiques, il est certain que les pays exportateurs de cette matière première -dont la part reste importante dans l’offre exportable et qui comptent énormément sur cette ressource au niveau de leur budget- seront négativement impactés par cette chute des cours. La figure 4 ci-dessous est très révélatrice et reflète bien le degré de dépendance de ces pays vis-à-vis de cette ressource, témoignant ainsi de l’ampleur du défi que doivent relever ces derniers pour surmonter cette impasse. En effet, au vu des niveaux de prix observés jusqu’à présent, il est difficile d’imaginer des finances publiques maitrisées. De ce fait, au-delà de la question de coût évoquée auparavant, ces pays se sont engagés dans des dépenses publiques difficilement compressibles avec un enjeu social impératif. Néanmoins, l’effet ne serait pas palpable sur-le-champ, risquant d’être reporté en fonction de l’évolution future des prix et des ressources financières cumulées dans les années passées.

Il est à signaler que ces pays détiennent des fonds souverains ou de stabilisation qu’ils ont créés afin constituer une épargne pour les générations à venir, mais également pour faire face à cette situation. Les Emirats arabe unis sont dotés de ressources financières importantes, mobilisées à travers leur fond souverain « Abu Dhabi Investment Authority », valorisé à près de 770 milliards de dollars et crée en 1976. L’Arabie saoudite détient « SAMA Foreign Holdings », un fonds qui gère l’équivalent de 757,2 milliards de dollars, soit le troisième plus grand à l’échelle mondiale. Le rôle de ces fonds est, entre autres, le lissage des cycles d’activités économiques en raison de la synchronisation de ces derniers avec les cours de pétrole par définition fortement volatils. Pour plus d’explication dans ce sens, vous pouvez consulter la présentation de Marie Claire Aoun sur « Les nouvelles tendances dans les stratégies d’investissement des fonds souverains » qui a eu lieu le mardi 13 janvier 2015, au sein de l’OCP Policy Center et qui traite cette problématique selon divers angles (interview).

Figure 4 : Niveau de prix de pétrole pour équilibrer les finances publiques, par pays

Source : Deutsche Bank and IMF

Pour les pays importateurs, il est normal que l’effet soit positif sur la croissance économique. Sans s’attarder sur les points soulevés par l’auteur, nous pouvons ajouter que les prévisions de croissance du FMI effectuées en octobre 2014, au titre de l’année 2015 ont été révisées à la baisse à la date du 20 janvier, pour s’établir à 3,5% au lieu de 4% auparavant. En effet, selon le FMI, la chute du prix du pétrole n’est pas capable de compenser les signes de fragilités au niveau de la zone euro, du Japon et de certaines économies émergentes. Ce qui est également intéressant, c’est que cette révision à la baisse est en partie également attribuée à la morosité de l’activité dans les pays exportateurs de pétrole, en raison des niveaux des prix actuels. « A Better year Ahead » est un Op-Ed publié sur le Blog d’OCP Policy Center par un de nos Fellow Uri Dadush, qui analyse les perspectives de l’économie mondiale et tire quasiment les mêmes conclusions quant aux incertitudes entourant la croissance mondiale en 2015. Ce downgrade des perspectives économiques devrait planer sur le marché pétrolier et peut écarter à court terme une correction à la hausse des prix du baril.

Pour le cas du Maroc, un pays dépendant de l’étranger en matière énergétique, qui subventionne toujours certains produits énergétiques et qui dispose d’un régime de change fixe, dans lequel le niveau des réserves de change est important pour le maintien de sa crédibilité, le recul des cours du pétrole serait bénéfique pour la croissance nationale. Le FMI estime que cette baisse devrait avoir un effet positif sur la croissance économique nationale qui devrait s’établir à 4,5% en 2015.

Sur le plan de la politique budgétaire, si le recours au système d’indexation a réduit considérablement la vulnérabilité des finances publiques face à la volatilité des cours du pétrole, la baisse de ces derniers a permis de fluidifier cette décision et d’éviter que les acteurs économiques subissent de manière brutale les effets de la libéralisation des prix nationaux, en période de cours élevés. D’ores et déjà, les dépenses de compensation au titre de l’année 2014, se sont contractées, partiellement en raison du recul des cours pétroliers.

Sur le plan des importations, celles des produits énergétiques ont reculé au titre des onze premiers mois de l’année 2014 de 10,4 milliards de dirhams par rapport à l’année précédente, avec un point à signaler relatif à l’effet de quantité qui a également contribué à cette situation, du fait du ralentissement de la croissance. La contraction des importations, bien que légère, devrait apaiser ainsi les pressions sur les réserves de change. Moins de pression sur ces dernières signifierait plus de marge de manœuvre en matière de réforme du cadre de gestion macroéconomique.

Le Maroc pourrait être négativement impacté par la baisse des cours, à travers les investissements alloués par les compagnies pétrolières d’explorations. Ces dernières peuvent devenir plus sélectives dans ce sens et s’orienter vers des projets à rentabilité potentielle plus élevée, quoique cette situation ne soit envisageable que si les cours restent aussi bas pendant une longue période. Un effet négatif pourrait être ressenti également au niveau du secteur des énergies renouvelables, dont le coût d’exploitation serait plus élevé que les ressources conventionnelles utilisées pour la production de l’électricité, compte tenu des niveaux de prix actuels.

Au total, cette baisse des cours mondiaux du pétrole devrait avoir des effets globalement positifs sur la croissance économique au Maroc.