Publications /

Policy Brief

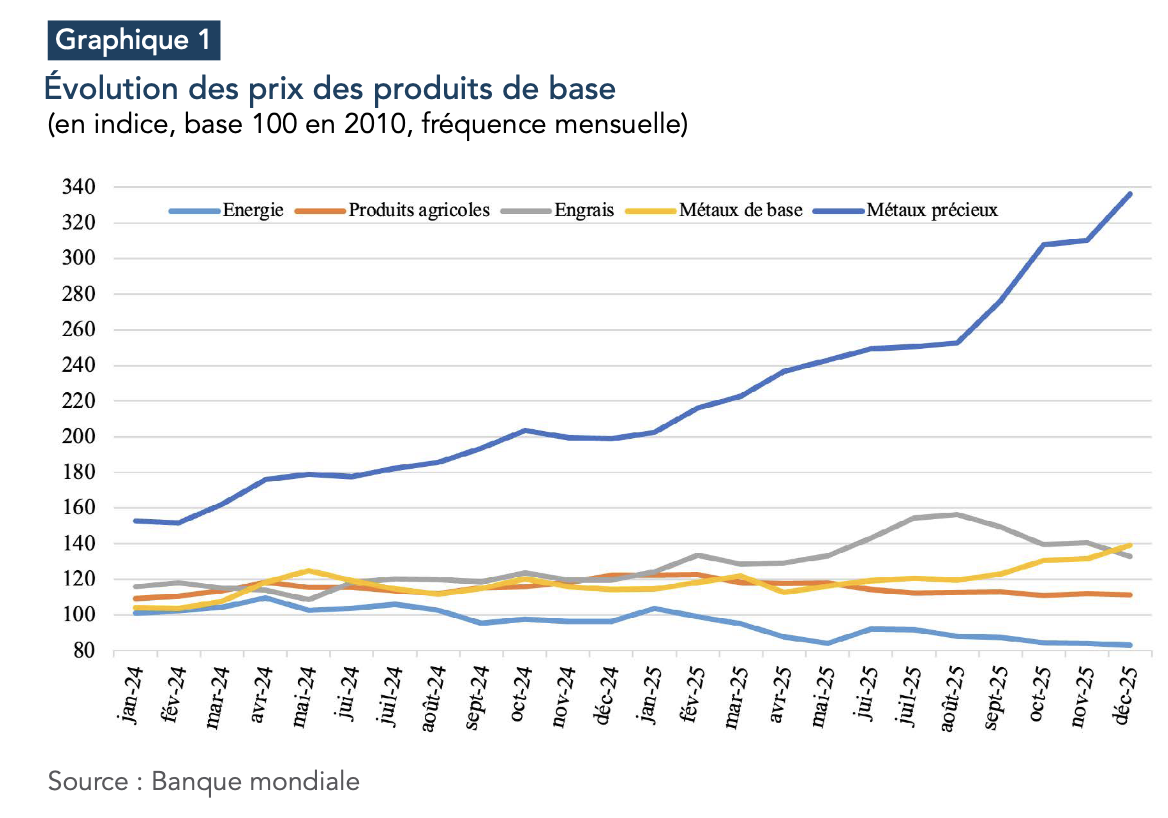

Sur les marchés mondiaux de matières premières, l’année 2025 s’est inscrite dans le sillage de 2024 : une hausse record des cours des métaux précieux dans le contexte d’incertitudes, toujours plus marquées, et des métaux de base dont la performance a, une fois encore, été largement déterminée par les niveaux de l’offre minière. Du côté des ‘’ softs’’, cacao et café se sont repliés après les records de prix passés, tandis que le marché des céréales a connu une relative stabilité des prix entre 2024 et 2025, dans le contexte de récoltes abondantes à l’échelle mondiale. Les cours du pétrole et du gaz se sont, eux, quelque peu affranchis de la composante géopolitique pour revenir aux fondamentaux économiques. L’offre étant abondante, c’est sur un repli qu’ils ont achevé l’année 2025, malgré un net rebond à la fin du mois de janvier 2026 en raison d’un début d’hiver froid.

Alors que les matières premières sont connues pour être l’un des puissants baromètres de l’état du monde, tel n’a pas été le cas en 2025. Dans cette forme de trompe-l’œil, les cours du pétrole n’ont ainsi guère réagi aux importantes crispations du Moyen-Orient, à l’intensification de la guerre en Ukraine, comme à l’intervention américaine au Venezuela. L’or, à l’inverse, s’en est fait le reflet. Dans un environnement économique et politique très instable, une chose est pourtant certaine : le monde est désormais pleinement entré dans l’âge des métaux. Dans une course à la sécurisation des approvisionnements en métaux stratégiques, les États-Unis font désormais feu de tout bois pour tenter de combler l’avance prise par la Chine. Au-delà des nombreuses crises et conflits, de nature plurielle, c’est la confirmation de la fin d’un ordre international par la règle et le retour des sphères d’influence qui fera de 2025 une année charnière.

En 2025, il fut probablement bien plus question de droits de douane et d’intenses crispations géopolitiques que, stricto sensu, de croissance économique ou d’inflation. Marqueur incontournable de l’instabilité mondiale, l’or a ainsi été propulsé au sommet, avec l’argent dans son sillage. Les cours du pétrole, du gaz, mais également ceux des céréales se sont, eux, assez largement départis de cette composante géopolitique pour dépendre non seulement des fondamentaux du marché où l’offre demeurait abondante mais également des anticipations des acteurs du marché.

Les métaux précieux au sommet

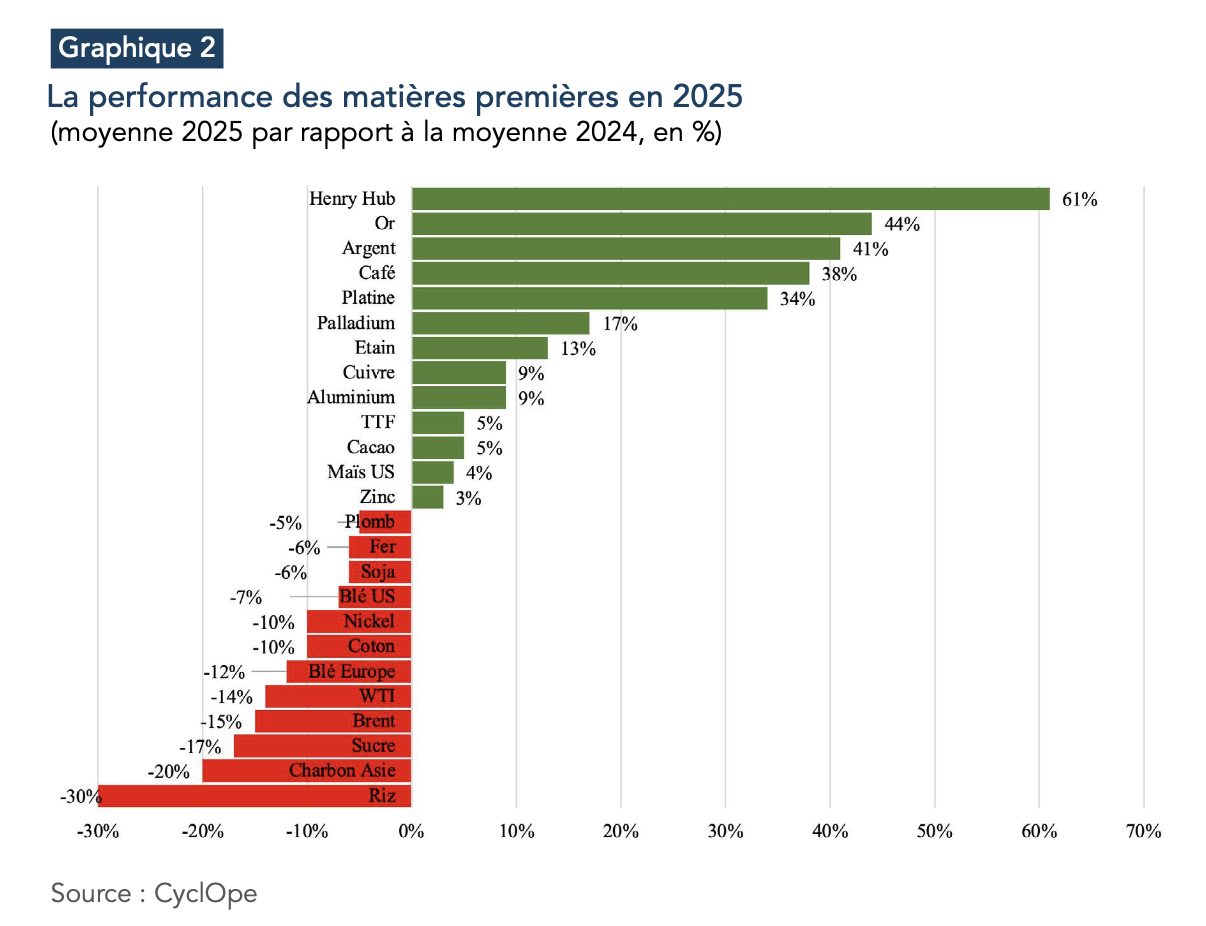

Portés par l’aggravation des tensions géopolitiques mondiales et le reflux des taux d’intérêt directeurs américains, les prix des métaux précieux avaient déjà fortement augmenté en 2024. Aux mêmes causes, les mêmes effets : ils ont battu de nouveaux records en 2025 et sur les premiers jours de 2026. Valeur refuge par excellence, l’or a ainsi progressé, en moyenne annuelle, de 44 % entre 2024 et 2025, ce qui le plaçait en tête de tous les métaux dans ce domaine (graphique 1). Entre les premiers et les derniers jours de 2025, l’once a gagné plus de 1 000 USD, soit un essor de 63 % sur la période. À la fin du mois de janvier 2026, elle s’est envolée plus encore pour atteindre près de 5 278 USD avant de refluer fortement et de revenir au seuil de 5 000 USD.

Les facteurs expliquant cette explosion des cours sont multiples. Le premier d’entre eux est, assurément, le renforcement continu des incertitudes sur la scène politique internationale. Multiplications des mesures américaines de rétorsion commerciale, offensive au Venezuela, crises au Moyen-Orient, manifestations en Iran : elles ont été nombreuses. Cette récurrence n’est cependant pas nouvelle et ce n’est que conjuguée avec d’autres éléments qu’elle permet de comprendre les records de prix de l’or et de l’argent. De ce point de vue, la politique de la Réserve fédérale (Fed) américaine joue un rôle essentiel. Pour rappel, lorsque les incertitudes mondiales se renforcent, un vaste mouvement d’achat d’actifs réputés « sans risque » s’opère, qu’il s’agisse des traditionnels bons du trésor américain ou des métaux précieux. Lorsque les taux directeurs sont élevés, les premiers ont la faveur des investisseurs car ils délivrent des rendements potentiellement intéressants. Ce fut le cas jusqu’au deuxième semestre 2023 où, nonobstant la guerre en Ukraine ou les fortes tensions du Moyen-Orient, la politique monétaire faisait effet d’un plafond de verre sur lequel se heurtaient les prix des métaux précieux (or et argent). Avec, depuis cette date, des anticipations de baisse, puis des réductions de taux qui se sont accentuées en 2025 (avec trois assouplissements engagés sur le second semestre qui devraient se poursuivre en 2026), cette limite a disparu. La diminution des taux directeurs de la Fed entraînant, toutes choses égales par ailleurs, la dépréciation du dollar, les achats d’or en monnaies non-américaines ont pu être facilités et, donc, stimulés par une forme de gain de pouvoir d’achat sous l’effet de cette variation de change.

Tout n’est cependant pas affaire de taux directeurs, lorsque l’on évoque la politique monétaire américaine et son lien avec le prix de l’or. Les coups de boutoir répétés du président américain Donald Trump contre la Fed et Jerome Powell, son président, ont en effet nourri des craintes importantes et légitimes sur le respect de l’indépendance de la banque centrale américaine. Or celle-ci est, comme pour l’ensemble des banques centrales, une garantie absolue que la lutte contre l’inflation – abhorrée des marchés puisqu’elle est synonyme d’incertitudes et de perte de pouvoir d’achat – restera une priorité. L’or se faisait aussi le reflet de cette situation. Rassurant les marchés, l’annonce par Donald Trump de sa volonté de nommer Kevin Warsh, a priori consensuel, à la tête de Fed, expliquait tout autant l’important repli des cours des derniers jours de janvier 2026. Toujours dans le domaine macroéconomique mais sur le volet de la politique budgétaire, le niveau de l’endettement mondial comme les incertitudes sur le shutdown aux États-Unis (couplé à la polarisation de la vie politique dans le pays) n’étaient pas non plus totalement étrangers au repli des investisseurs sur les métaux précieux.

En lien avec l’argument précédent, les achats massifs d’or des banques centrales sont la troisième raison expliquant les niveaux stratosphériques de ses cours. Selon le Conseil mondial de l’or[1], 863 tonnes ont été acquises par ces autorités monétaires en 2025 avec, parmi les plus acheteurs les plus dynamiques, la Pologne, le Kazakhstan, le Brésil ainsi que l’Azerbaïdjan. Bien que considérable, ce montant reste néanmoins inférieur au niveau record atteint en 2022 et 2024, à 1 080 tonnes et 1 092,4 tonnes, respectivement. Il fallait donc se tourner vers une autre grande catégorie d’acheteurs pour comprendre toute l’évolution du cours de l’once : les Exchange Traded Funds (ETF), des fonds indiciels cotés dont la vocation est de dupliquer, pour leurs souscripteurs, la performance d’un actif, réel ou financier. En 2025, leurs acquisitions d’or se sont élevées, en net, à plus de 800 tonnes, portant le total de leurs actifs dans ce métal à 4 025 tonnes. Perspectives de rendement intéressant et légitime stratégie de diversification des portefeuilles ont constitué, de manière plus générale, les motivations principales des investisseurs dans ce secteur.

L’argent a, lui aussi, connu une très belle performance en 2025. L’once a ainsi progressé de 41 %, en moyenne annuelle, entre 2024 et 2025 et de 141 % entre les premiers et les derniers jours de 2025 où elle avait atteint $ 72 sur le marché de Londres. Sa performance s’est largement renforcée depuis, l’argent dépassant le seuil de 100 USD/once, puis de 110 USD/once à la fin du mois de janvier 2026. Incertitudes mondiales, politiques américaines, investissement et spéculation : les raisons qui ont conduit à cette envolée spectaculaire étaient peu ou prou les mêmes que celles de l’or avec, néanmoins, deux facteurs supplémentaires : un coût d’acquisition bien plus faible élargissant ainsi son potentiel de demande aux « petits » investisseurs, et une demande largement portée par les secteurs industriels au premier rang desquels le photovoltaïque.

Les métaux de base en ordre dispersé

Bien plus hétérogène, le groupe des métaux de base (aluminium, cuivre, étain, nickel, plomb, zinc) a connu pour sa part des trajectoires variées, bien que globalement haussières. Alors qu’il avait largement déçu en 2024 (ses cours ne progressant « que » de 7,7 %, entre 2023 et 2024, et de 6,9 %, en 2024, après avoir frôlé le seuil de 11 000 USD/t en mai de cette année), le cuivre s’est enfin réconcilié avec ses fondamentaux largement favorables à moyen et long termes. Sur le marché londonien, la tonne de métal rouge est ainsi passée de quelque 8 685 USD à 12 504 USD sur l’année 2025, soit un essor de 43 % sur cette période, et de 9 % entre 2024 et 2025 (graphique 2). Cette solide marche en avant s’est largement poursuivie en janvier 2026 où un nouveau record de prix a été atteint, à près de 14 000 USD/t. Cet envol s’explique fondamentalement par la conjonction d’un horizon de moyen-long terme où la ressource primaire de cuivre sera insuffisante pour répondre à l’ensemble des besoins de la transition énergétique (électromobilité, énergies renouvelables, réseaux électriques) et de l’urbanisation et d’une réalité de court terme marquée par un déséquilibre entre l’offre et la demande de concentrés de cuivre. Dans cette perspective d’une demande croissante de métal rouge, de nombreuses fonderies (smelters) ont été lancées, sans que l’offre de concentrés ne suive le même rythme de production, et pour cause. La métallurgie du cuivre est particulièrement ancienne et les teneurs en cuivre des mines existantes diminuent en conséquence, tandis que le nombre de découvertes majeures se réduit, décennie après décennie.

Cette problématique s’est trouvée renforcée en 2025, avec l’arrêt temporaire de plusieurs mines majeures, notamment celle de Grasberg, en Indonésie, placée en situation de force majeure en septembre après une coulée de boue ayant causé la mort de sept travailleurs. De ce point de vue, l’essor des prix du cuivre n’est pas la seule trajectoire à considérer sur ce marché. Reflet du rapport de force entre les mineurs et les fondeurs, les TC/RC (Treatment charges/Refining Charges[2]) sont restées faibles, voire négatives, signalant un rapport de force favorable aux premiers, au détriment des seconds. Par ailleurs, l’imposition de droits de douane aux États-Unis sur les importations de produits semi-finis en cuivre, à partir du 1er août 2025, a créé un appel d’air au premier semestre, créant les conditions d’une augmentation des prix plus que proportionnelle sur le marché américain.

Dans le sillage très favorable de l’année 2024, l’étain fut l’autre grand gagnant de 2025, avec une progression de 13 %, entre 2024 et 2025, et de 45 %, sur l’année 2025, au terme de laquelle la tonne s’affichait à 40 900 USD. À l’instar des métaux qui viennent d’être cités, l’étain a poursuivi sa marche en avant en janvier 2026 et atteint, sur le marché de Londres, 56 600 USD/t, ce qui effaçait le précédent record historique du 8 mars 2022, à 50 050 USD/t. Les raisons d’une telle progression ne différaient guère de 2024[3] : une offre minière soumise à de nombreuses incertitudes (Indonésie, Myanmar, République démocratique du Congo) face à une demande porteuse, liée aux secteurs de l’électronique et du photovoltaïque. Le nickel, lui, n’a pas connu pareille fortune. Noyé par les surcapacités indonésiennes et pénalisé par une demande morose pour l’acier inoxydable, il n’a pas profité de l’essor de la demande pour le nickel dit de « classe 1 », nécessaire à la fabrication des cathodes des batteries Lithium-ion, de type NMC (Nickel, Manganèse, Cobalt). Sur le London Metal Exchange (LME), il a vu ses cours se replier, en moyenne annuelle, de 10 % entre 2024 et 2025. Sa progression de 10 % entre janvier et décembre 2025 apparaissait en trompe-l’œil, à la faveur d’une forte hausse sur les derniers jours de décembre, les mois précédents voyant le nickel osciller autour de 15 000 USD/t. L’annonce, par Jakarta, d’une réduction importante des quotas de production de minerai du pays expliquait cette forte remontée des cours, ceux-ci passant de 14 125 USD/t le 16 décembre, à 16 585 USD/t le 31 de ce même mois avant de dépasser le seuil de 18 000 USD mi-janvier 2026.

Le pétrole sous pression

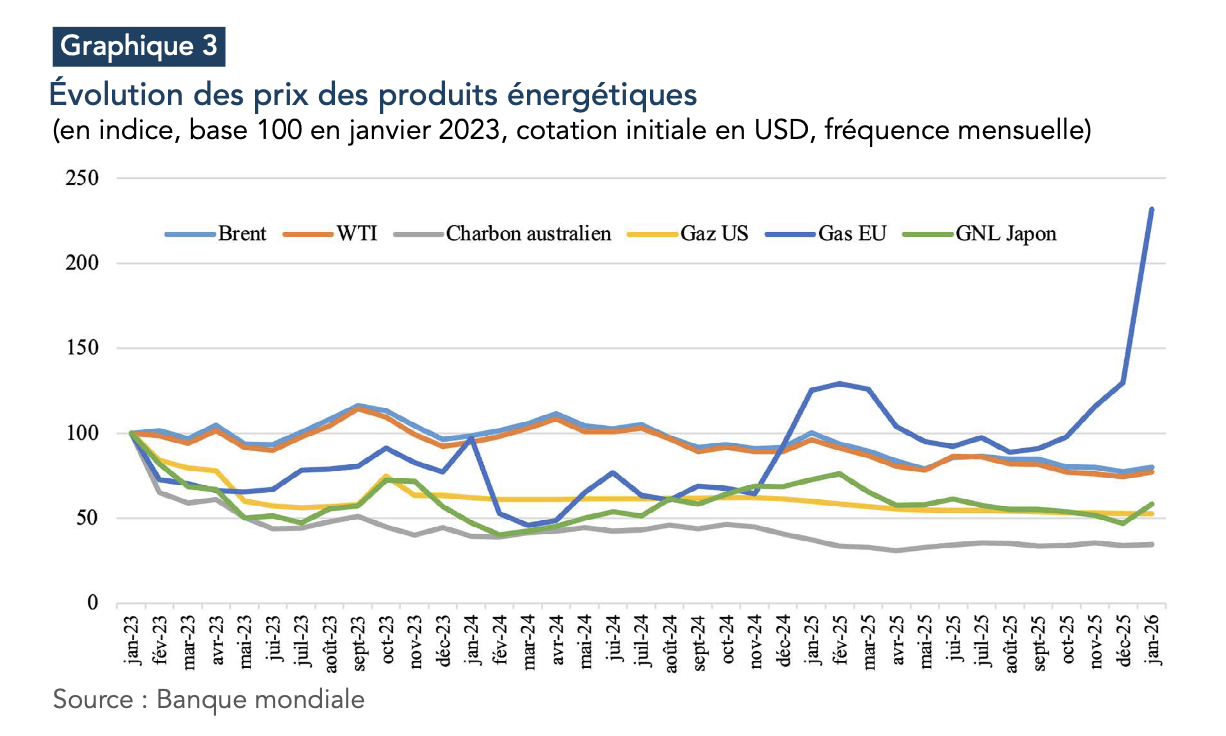

Entre 2024 et 2025 (et toujours en moyenne annuelle), les cours du Brent et du West Texas Intermediate ont reculé de 15 % et 14 % respectivement. Le Brent s’est affiché, à la fin du mois de décembre 2025, à près de 61 USD/bbl contre 76 USD sur les premiers jours de janvier de cette année, soit un repli d’environ 20 % sur la période (graphique 3).

Ce reflux des cours signalait, assurément, l’atténuation de la « composante géopolitique » du pétrole. Ainsi, bien que les fortes tensions au Moyen-Orient et la guerre en Ukraine aient pu soutenir temporairement les cours, elles n’ont pu infléchir cette trajectoire baissière. À titre d’exemple, lors de l’attaque nucléaire américaine du 22 juin sur des sites nucléaires iraniens, le Brent n’a progressé, ce jour-là, « que » de 2,4 %, à 79 USD/bbl, alors qu’on courait le risque d’une fermeture du détroit d’Ormuz par lequel transite près de 20 % du pétrole mondial.

Il fallait donc se tourner du côté des fondamentaux, ceux de l’offre et de la demande, pour comprendre le repli des cours. Estimée à 106,28 millions de barils/jour (Mb/j) pour 2025, selon l’Agence américaine d’information sur l’énergie[4] (US Energy Information Agency), la production de brut a été en effet particulièrement dynamique, notamment sur le troisième trimestre où le seuil record de 107 Mb/j a pu être franchi. Cette situation s’expliquait en partie par les hausses de production décidées par l’OPEP+. Le 3 mars 2025, l’alliance pétrolière a en effet réaffirmé sa décision de décembre 2024 de procéder, à partir du 1er avril 2025, à une suppression progressive des accords volontaires de réduction de production. Plusieurs hausses se sont ainsi succédé durant l’année : en juin (+411 000 barils/jour), en août (+548 000 barils/jour), en septembre (+547 000 barils/jour), ainsi qu’au dernier trimestre (+137 000 barils/jour, en octobre, novembre et décembre). Cet accroissement de l’offre est ainsi venu compenser les effets d’une aggravation du conflit en Ukraine, mais également ceux liés à l’accentuation des sanctions contre le pétrole russe et à l’adoption de mesures tarifaires à l’encontre des pays qui l’achètent, dont l’Inde.

La demande s’est, elle, affichée en retrait, pénalisée par une croissance américaine négative au premier trimestre (-0,6 % en rythme annualisée) et les effets délétères de la politique tarifaire américaine sur la croissance mondiale. Selon des statistiques douanières compilées par Trade Data Monitor, les importations de la Chine ont cependant fortement augmenté, passant de 544,8 Mt en 2024 (l’équivalent de 4 milliards de barils) à 567,2 Mt (4,17 milliards de barils) en 2025, soit une augmentation de 4,1 %.

Des prix gaziers évoluant différemment

Les marchés gaziers étant encore segmentés malgré l’essor du gaz naturel liquéfié (GNL), les prix américains, européens et asiatiques ont évolué différemment en 2025, comme en 2024. Le Henry Hub, la référence gazière américaine, a ainsi crû de 61 % entre 2024 et 2025, tandis que Title Transfer Facility (TTF), celles pour l’Europe continentale, et le GNL en Asie n’ont progressé « que » de 9 % et 4 %, respectivement (graphique 3). Ces statistiques ne traduisaient cependant que très imparfaitement la réalité gazière mondiale, marquée par un fort développement de la production de GNL, dans le sillage des années passées. Les cours se sont ainsi globalement inscrits en baisse sur une majeure partie de l’année 2025, avant de fortement augmenter sur le dernier trimestre 2025 et les premiers jours de 2026, notamment en Europe où un début d’hiver rigoureux s’est conjugué à des niveaux de stockage en deçà des moyennes historiques. Le TTF a ainsi dépassé le seuil de 40 EUR par mégawatts/heure (MWh) fin janvier 2026, tandis que le Henry Hub atteignait, à cette même période, quelque 30 USD par millions de Btu[5].

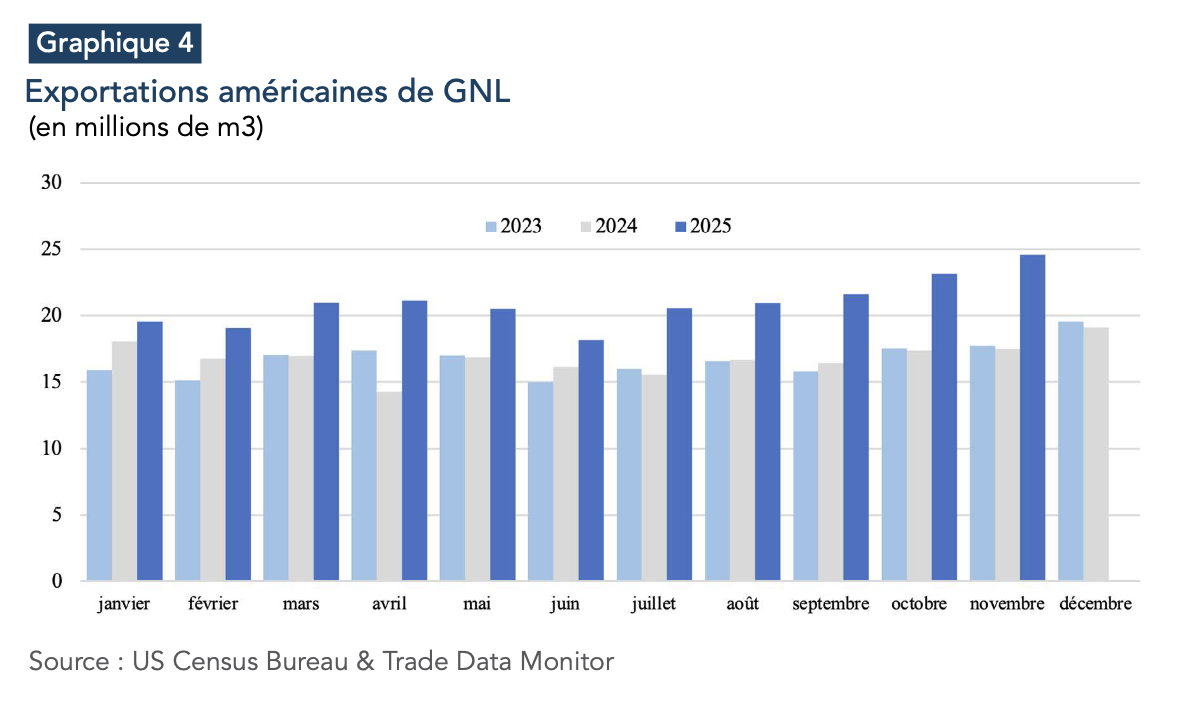

Dans le cas américain, un vortex polaire touchant une vaste partie du pays a conduit à un net accroissement de la demande de gaz. Celle-ci s’est avérée relativement élevée en 2025, notamment pour les besoins de la liquéfaction, et donc les ventes à l’international. Les exportations américaines de GNL ont en effet été importantes, dépassant pour chaque mois de 2025 les niveaux atteints en 2023 et 2024 (graphique 4).

Les matières premières du petit-déjeuner en repli

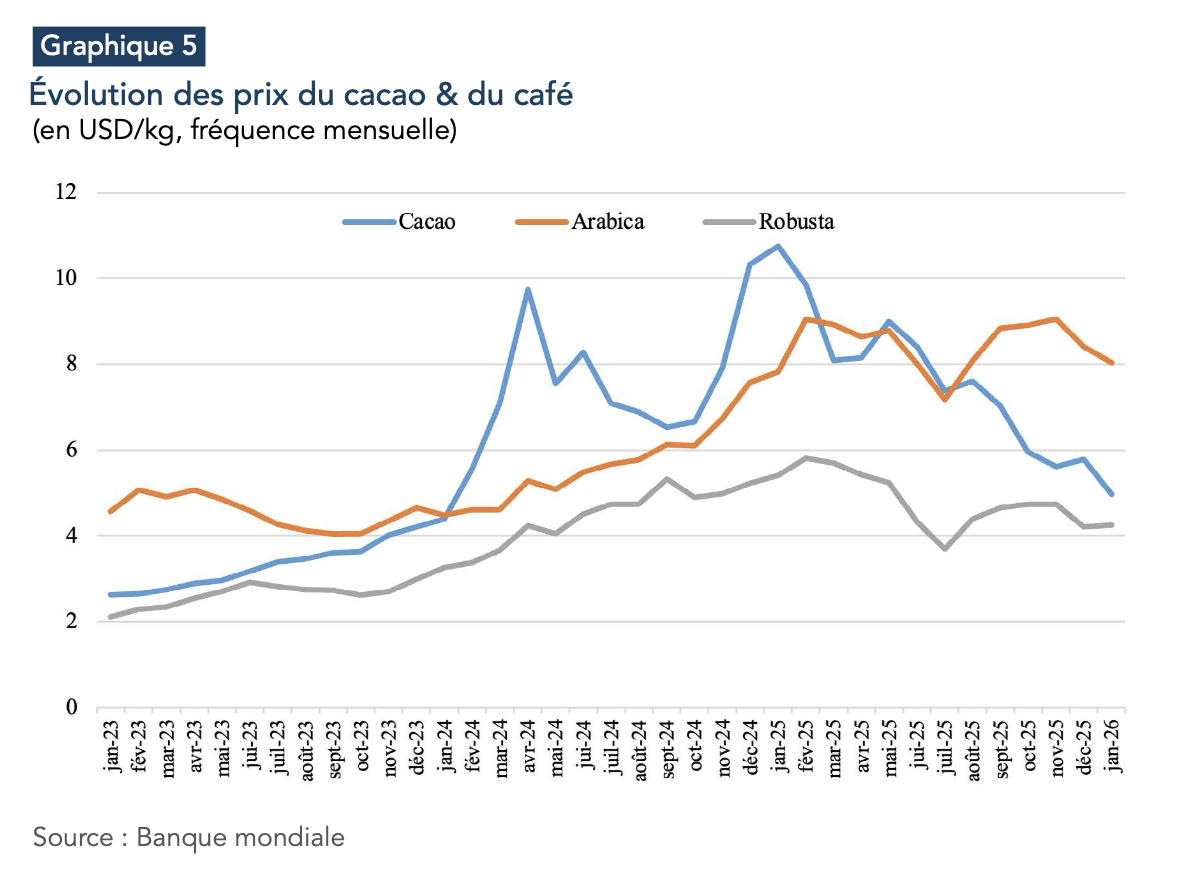

Entre 2023 et 2024, les cours de la fève de cacao ainsi que ceux du café Robusta et Arabica avaient connu une nette envolée, gagnant respectivement 123 %, 68 % et 24 %. En 2025, cette dynamique s’est, sans grande surprise, atténuée sans pour autant que ces matières premières quittent leur chemin haussier. En moyenne annuelle, le café a ainsi gagné 38 % entre 2024 et 2025 contre 5% pour le cacao. Les prix ont toutefois reflué, mois après mois, au cours de l’année 2025, notamment pour le cacao. Ce dernier voyait ses cours dépasser 10 000 USD/t, voire 11 000 USD/t, entre la fin 2024 et les premiers jours de 2025 avant de connaître un important trou d’air en février et mars puis, après un rebond en mai, lourdement s’affaisser sur le reste de l’année. En décembre 2025, la tonne ne valait plus « que » 5 900 USD (graphique 5). Cette dynamique s’est prolongée sur les premières semaines de 2026, à quelque 3 700 USD/t sur le marché de New-York et 2 600 GBP/t à Londres mi-février.

Plusieurs facteurs expliquent ce repli. La « destruction de la demande », après des niveaux de prix records. Confrontés à des coûts d’approvisionnement élevés et à des marges de transformation réduites, l’industrie agro-alimentaire a réduit ses achats et les broyages se sont contractés. Le report du règlement de l’Union européenne sur la déforestation (EUDR) et l’annonce selon laquelle le cacao serait exempté des droits de douane réciproques dans le cadre de la politique commerciale américaine ont, en outre, amélioré les perspectives d’approvisionnement. Du côté de la production, les quantités étaient présentes, malgré les problèmes structurels que connait la filière cacaoyère (vieillissement, maladie). Débutée en octobre 2024 et achevée fin septembre 2025, la campagne commerciale 2024/25 a fait apparaître une offre de 4,98 Mt, selon les statistiques de l’Organisation internationale du cacao (ICCO) en date de novembre 2025. Elle progressait ainsi de 7,6 % par rapport à la campagne précédente et permettait de dégager un surplus d’environ 50 000 tonnes, le premier depuis 2020/21. Ce rééquilibrage s’est traduit logiquement par une remontée des stocks, éloignant ainsi le risque de tensions sur l’offre et provoquant le repli des cours, lequel était également alimenté par une spéculation baissière. Selon l’ICCO, les stocks mondiaux pouvaient être estimés à 1,112 Mt en septembre 2025, contre 1,067 Mt en septembre 2024. Malgré de nombreuses incertitudes, cette situation excédentaire devrait également se vérifier pour la campagne 2025/26, ce qui a également joué en faveur de la baisse des prix dont la composante anticipative demeure très présente.

En février 2025, puis durant l’été, le café a enregistré des records de prix, à plus de 4 USD/livre (lb). Il était donc logique que les cours progressent, en moyenne annuelle, entre 2024 et 2025. La volatilité fut toutefois particulièrement élevée au cours de l’année avec une baisse anticipée des volumes brésiliens, premier producteur mondial, nourrissant une spéculation haussière et expliquant la première flambée des cours, et une conjugaison de facteurs justifiant la seconde (contraintes logistiques en Colombie, stocks faibles sur les marchés boursiers américains, déficit pluviométrique au Brésil). En fin d’année 2025 et au début de 2026, les cours se sont repliés et il fallait y voir les conséquences d’une offre a priori abondante pour la campagne 2025/26. Selon les statistiques du Département américain de l’agriculture (USDA) publiées en décembre 2025, la production devrait en effet atteindre un record de 178,8 millions de sacs, portée des volumes historiques en Indonésie et une reprise de l’offre au Vietnam qui devraient compenser le recul de celles du Brésil et de la Colombie. Le sucre, quant à lui, a perdu 17 % entre 2024 et 2025 et a atteint, en février 2026, un plus bas niveau depuis septembre 2020, à moins de 14 USc/lb, dans le contexte d’une offre abondante et d’une demande stable.

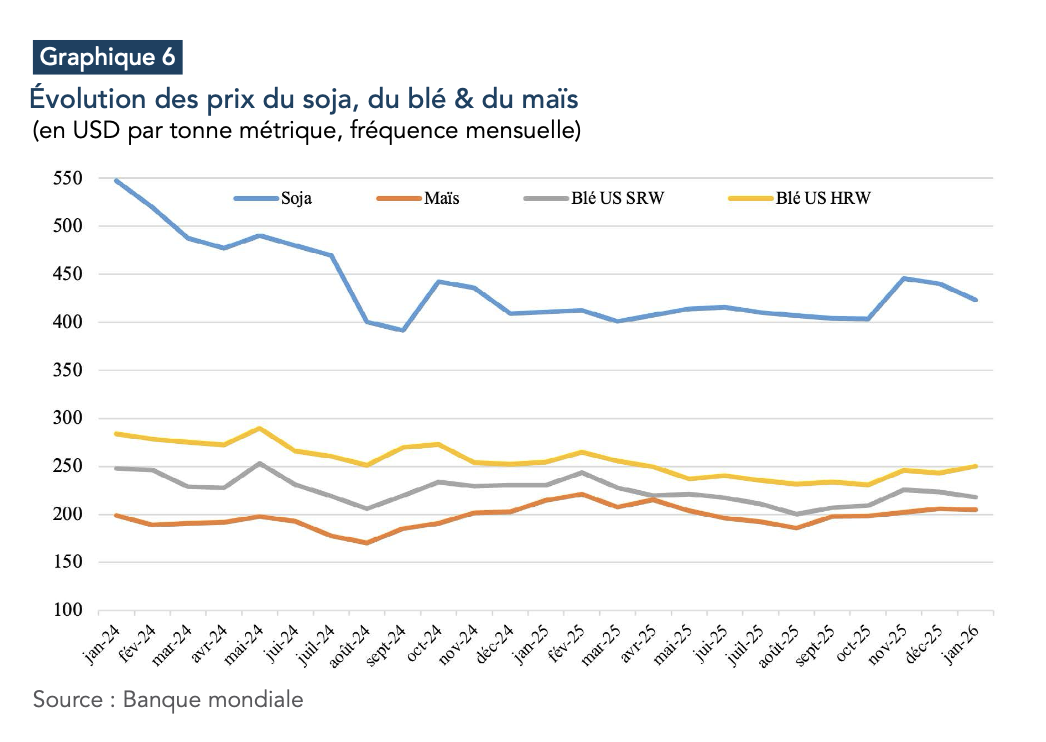

Des marchés céréaliers assagis

Sur les marchés des grains, l’heure était, en 2025, à une relative stabilisation avec des variations entre 2024 et 2025 relativement faibles. Alors que le cours du maïs gagnait 4 % sur le marché de Chicago, celui du soja abandonnait 6 %. Le blé reculait, quant à lui, de 7 % aux États-Unis et de 12 % en Europe.

De manière générale, les récoltes se sont avérées abondantes, proches des niveaux des campagnes antérieures. Il était relativement logique que les cours affichent une relative stabilité. Selon le Conseil international des grains (IGC), les volumes disponibles pour la campagne 2024/25 peuvent être estimés à 2 328 Mt pour l’ensemble des grains, en hausse de 0,7 % par rapport à la campagne précédente, tandis que la consommation est attendue à 2 350 Mt (+1,2 %). Avec une offre quasiment échangée de 1 237 Mt (+0,2 %) et une consommation en hausse (+1,5 %), le marché du maïs a connu une forte baisse des importations chinoises (avec un report sur le sorgho), notamment en provenance du Brésil, un net repli des volumes ukrainiens et un fort dynamisme des exportations américaines, lesquelles totalisaient 75 Mt sur les onze premiers mois de 2025, selon les statistiques douanières du pays, contre 62 Mt pour la totalité de l’année 2024. Le soja a, quant à lui, été pris dans les rets des tensions commerciales entre Washington et Pékin. La Chine a en effet très fortement réduit ses importations de soja américain au second semestre, au profit de de l’Argentine. Ses importations de blé ont également fondu, passant de 11 Mt à 3,85 Mt, à la faveur d’une production intérieure record, de stocks abondants et de quotas d’importation.

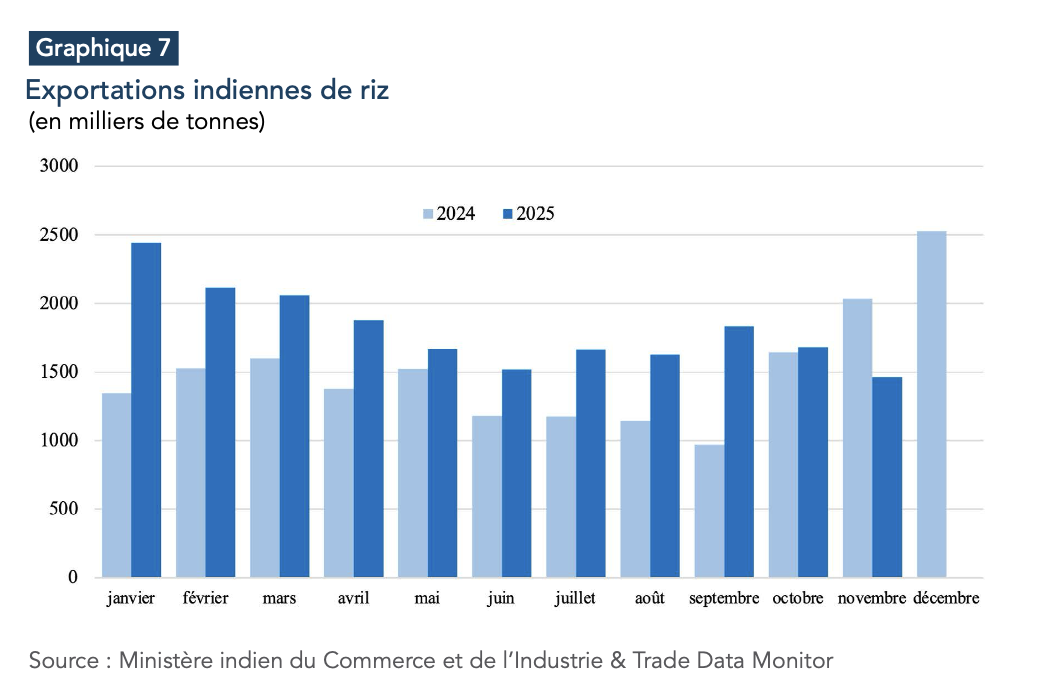

Quant au riz, l’explosion des exportations indiennes (20 Mt sur les onze premiers mois de l’année 2025 contre 15 Mt en 2024) surcompensait le recul des origines thaïlandaises et pakistanaises. Avec un repli des cours d’environ 30 % entre 2024 et 2025, il comptait parmi les matières premières ayant le moins performé en 2025.

Conclusion

À l’exception notable des métaux précieux, de certains métaux de base, ainsi que de quelques produits agricoles (dont les huiles alimentaires), l’année 2025 s’est conclue sur une dynamique globale baissière. Du pétrole aux céréales, elle portait les conséquences d’une production relativement abondante face à une demande stable. L’année 2026 reste assurément dépendante de la macroéconomie mondiale comme de la réalité de la scène géopolitique et demeure, donc, jalonnée de profondes incertitudes. Attendue à 3,3 % par le Fonds monétaire international, la croissance économique mondiale devrait contribuer à maintenir la demande des matières premières industrielles. Hormis certains métaux, comme le cuivre, dont l’offre primaire est structurellement contrainte, ce sont les niveaux de production qui devraient, comme en 2025, déterminer la dynamique haussière ou baissière des cours. Ceux-ci étaient attendus comme abondants (cacao, café, sucre, coton, céréales, pétrole, gaz naturel, fer), l’année 2026 devrait se conclure sur un léger reflux des prix des matières premières. Une extrême prudence reste cependant nécessaire, les conditions météorologiques, pour les produits agricoles, et l’évolution des tarifs douaniers restant, encore une fois, déterminants sur les équilibres du marché.

[1] World Gold Council : https://www.gold.org

[2] Charges de traitement et de raffinage : ce sont les sommes dues aux fondeurs par les mineurs pour transformer le concentré en métal. Celles-ci sont traditionnellement positives.

[3] Pour une analyse approfondie du marché de l’étain, le lecteur pourra se référer au Policy Paper publié en janvier 2026 sur le site du Policy Center for the New South : https://www.policycenter.ma/publications/letain-le-metal-strategique-oublie

[4] L’agence inclut les « autres liquides hydrocarbures », notamment les liquides de gaz naturel (éthane, propane, butane).

[5] British Thermal Unit, l’unité utilisée pour la cotation du gaz aux États-Unis.