Publications /

Policy Brief

Les fluctuations que connaissent les marchés de l'énergie depuis le début de la pandémie de la Covid-19 en 2019/2020 se sont prolongées, avec une incertitude sans précédent, sur l'approvisionnement énergétique mondial, qui s'est développée au cours de 2022 à la suite de l'invasion de l'Ukraine par la Russie, dans un contexte d'affaiblissement de la macroéconomie et d'inflation élevée. Alors que certains voyaient en ce contexte un risque de ralentissement de la transition énergétique, d’autres y ont vu une opportunité pour s’affranchir des énergies fossiles et accélérer le développement des technologies propres. Ce Policy Brief explore cinq tendances récentes qui sont susceptibles de façonner la transformation du système énergétique en 2023 et met l’accent sur les enjeux des technologies propres qui seront nécessaires pour accélérer la transition vers un avenir plus vert.

Introduction

L'année 2022 a été tumultueuse pour les systèmes énergétiques mondiaux. Au cours de cette année, le monde a connu sa pire crise énergétique depuis des décennies, alimentée par des perturbations économiques et géopolitiques diverses, qui ont eu un effet d'entraînement sur les pays du monde entier. En outre, le succès de la COP27, organisée en novembre 2022 à Charm el-Cheikh, en Égypte, marquée par l'accord sur la création d'un fonds "pertes et dommages », a été tempéré par des occasions manquées, comme un langage plus fort sur les réductions d'émissions, un effort pour réduire l'utilisation de tous les combustibles fossiles, ou des signaux clairs aux pays en développement que le financement de l'adaptation va effectivement doubler d'ici 2025.

Pourtant, malgré tous ces vents tourbillonnants, l’année 2022 a vu une accélération remarquable de la transition énergétique, en partie due à la crise énergétique, avec des records d’installations de capacité d’énergies renouvelables et de ventes de véhicules électriques (VE) dans le monde. Et ce, malgré un contexte mondial caractérisé par la flambée des prix de l’énergie et des matières premières, les pénuries de minéraux essentiels, de semi-conducteurs et d’autres composants.

Alors que la crise énergétique se poursuit, l’année 2023 sera critique pour accélérer une transition énergétique juste. Bien que prédire l'avenir n'est jamais chose aisée, les prévisions pour 2023 en matière d'énergie ne faisant pas exception car des facteurs opposés entrent en jeu, ce Policy Brief explore cinq tendances récentes qui sont susceptibles de façonner cette transformation du système énergétique en 2023 et met l’accent sur les enjeux des technologies propres qui seront nécessaires pour accélérer la transition vers un avenir plus vert.

I. Aperçu des tendances susceptibles de façonner le paysage énergétique de 2023

1. La consommation d'énergie connaîtra sa deuxième année de croissance atone dans un contexte de marchés énergétiques tendus

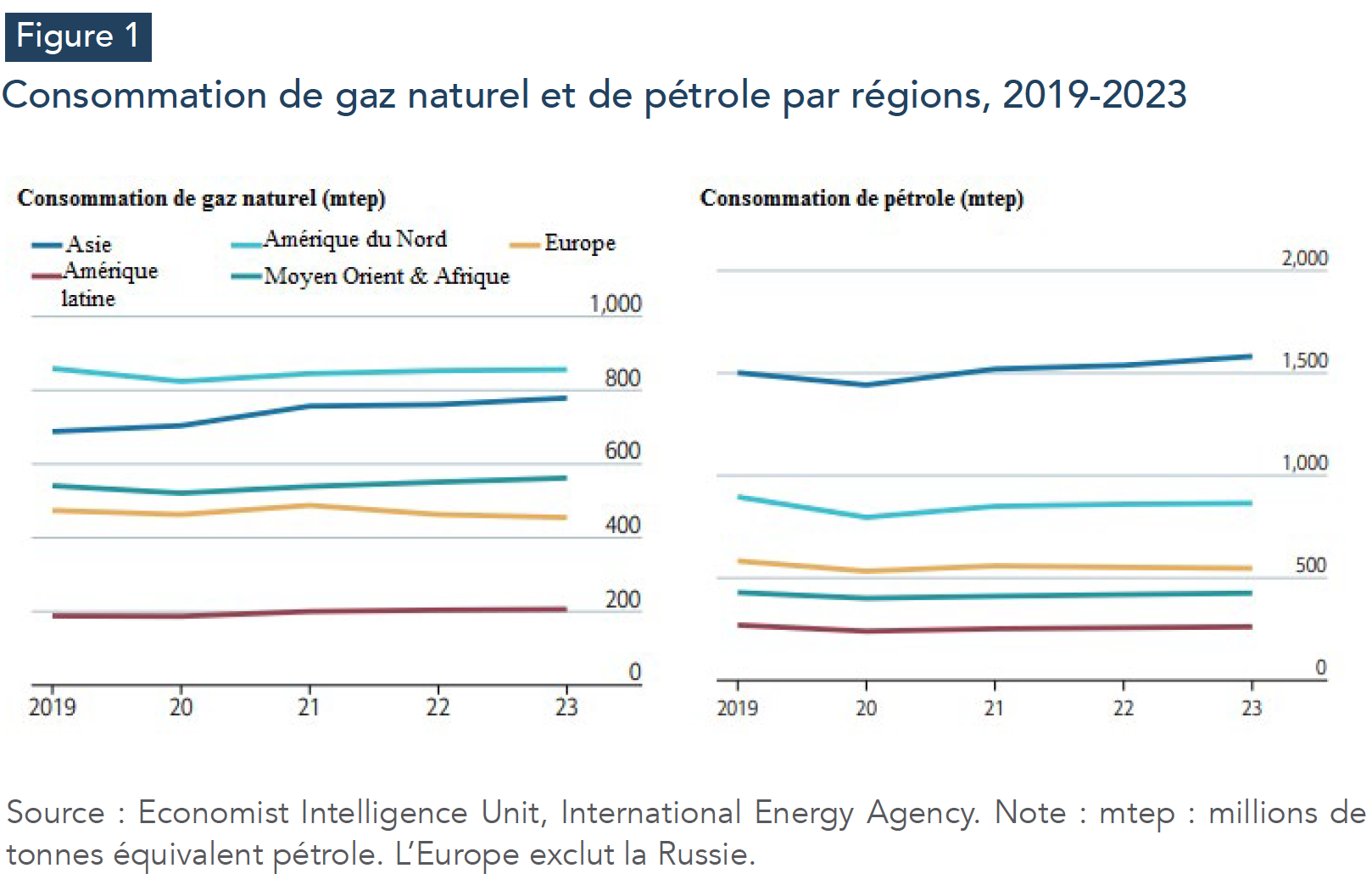

La consommation totale d'énergie devrait croître de 1,3 % en 2023, contre 2,2 % en 2022, marquant ainsi un ralentissement pour la deuxième année consécutive après la reprise de 2021 (Figure 1) (Economist Intelligence Unit, 2023). Cette évolution est due à un ralentissement de l'économie mondiale observé depuis 2022, des prix de l'énergie qui restent très volatils et à la diminution des approvisionnements en gaz et en pétrole en provenance de Russie. Du surcroît, la faiblesse persistante de l'économie chinoise, la crise énergétique de l'Europe, et la vigueur du dollar américain sont autant de facteurs qui pèsent lourdement sur la consommation.

En particulier, l’Agence internationale de l’Énergie (AIE) table sur un ralentissement de la demande du pétrole qui s’établirait à 1,6 mb/j en 2023, contre 2,1 mb/j en 20221 (International Energy Agency, 2022). L’OPEP quant à lui prévoit une quasi-stabilisation de la demande mondiale de pétrole, qui devrait se maintenir à 2,2 mb/j en 2023, contre 2,5 mb/j en 2022, grâce aux améliorations géopolitiques attendues et à la maîtrise de la Covid-19 en Chine (OPEC, 2022). Par ailleurs, une réduction des approvisionnements en énergie était attendue en 2023 en raison d’une baisse de production par les membres de l'OPEP+ et un recul de la production russe de pétrole et de gaz à la suite de l’implémentation des sanctions pétrolières de l'Union européenne (UE) à la fin de 2022. Cependant, cette baisse de la production par les membres de l'OPEP+ ne semble pas se réaliser. En effet, une enquête récente a montré que la production de pétrole de l'OPEP a augmenté en décembre 2022 malgré l'accord sur la réduction des objectifs de production. Les 13 pays de l'OPEP ont pompé 28,98 millions b/j en décembre, soit une augmentation de 110 000 b/j par rapport à novembre, sous l'impulsion du Nigeria, tandis que 10 partenaires non OPEP, dont la Russie, ont ajouté 13,73 millions b/j, soit une hausse de 30 000 b/j (Wang H et al., 2023). Dès lors, les craintes d'une récession mondiale risquent de tirer les prix du pétrole vers le bas. Le prix moyen du pétrole Brent devrait atteindre 83 dollars le baril en 2023, contre 101 dollars le baril en 2022 (US Energy Information Administration, 2023).

S’agissant du gaz naturel, la réduction des flux russes de gaz vers l'Europe a fait grimper les prix internationaux à de nouveaux sommets durant le quatrième trimestre de 2022, et ont ainsi perturbé les flux commerciaux et entraîné de graves pénuries de carburant dans certaines économies émergentes et en développement. En conséquence, la tension sur le marché du gaz naturel devrait se poursuivre jusqu'en 2023. La consommation mondiale de gaz naturel restera stable en 2023 en revanche, avec des variations selon les régions (International Energy Agency, 2022) : en Europe (hors Russie), la demande devrait connaître sa plus forte baisse historique, estimée à 4 %, dans un contexte de prix élevés. En Amérique du Nord, la demande ralentirait après une certaine croissance en 2022, en raison du déclin de l'utilisation du gaz pour la production d'électricité. L'Amérique du Sud devrait connaître une stabilisation de la consommation de gaz après un ralentissement en 2022, dû à l'amélioration des conditions hydroélectriques pour la production d'électricité, et de la baisse de la demande industrielle due aux prix élevés du gaz naturel. En Asie et en Afrique, la demande de gaz augmenterait de 3 % respectivement, au fur et à mesure que les économies se redressent et la demande d'électricité augmente. Côté offre, les politiques de diversification de l'approvisionnement de l'Europe ont déclenché une avalanche de développements en Afrique et en Méditerranée. Les nouveaux développements en Afrique contribueraient à accroître la capacité d'exportation de gaz naturel du continent et la capacité de livraison des infrastructures existantes à court et moyen termes. Ces perspectives demeurent toutefois soumises à un niveau élevé d'incertitude.

2. Les systèmes énergétiques sont mis sous pression à cause des phénomènes météorologiques extrêmes

La fréquence croissante des phénomènes météorologiques extrêmes, tels que les sécheresses, les vagues de chaleur et les ouragans, aura un impact négatif sur les systèmes énergétiques des pays. En 2022, le temps sec qui a sévi dans la majeure partie de l'hémisphère nord a entraîné des situations de sécheresse dans les principaux systèmes fluviaux tels que le Yangtze (Chine), le Danube et le Rhin (Europe), et le fleuve Colorado (États-Unis), ce qui a eu de graves répercussions sur la production d'hydroélectricité, qui assure près de la moitié de la production d'électricité à faible teneur en carbone dans le monde. Si ces phénomènes continuent, les vagues de chaleur pourraient provoquer des pannes d'électricité en augmentant la demande de pointe, tout en diminuant la productivité des centrales électriques, tandis que les ouragans pourraient endommager les infrastructures énergétiques.

En 2023, les météorologues prévoient davantage d'événements météorologiques extrêmes, dont une troisième année consécutive de la Niña, ce qui risque de conduire à des crises électriques à court terme dans le monde en 2023. En conséquence, les pays seront susceptibles de se rabattre sur les combustibles fossiles pour faire face à de tels scénarios (Economist Intelligence Unit, 2023). La Chine et l'Inde, où l'énergie hydraulique représente plus de 10 % de la production totale d'électricité, sont les plus susceptibles de le faire. Un autre exemple est le Brésil, qui dépend de l'hydroélectricité pour 60 % de la production totale d'électricité.

3. Des signaux clairs indiquent que les économies de l'avenir seraient décarbonées bien que les combustibles fossiles représentent encore la majeure partie de l'énergie que nous utilisons

L'AIE prévoit que la croissance totale de la capacité mondiale d'énergie renouvelable devrait presque doubler au cours des cinq prochaines années, dépassant le charbon, devenant ainsi la principale source de production d'électricité au début de 2025. Cette augmentation prévue souligne la rapidité avec laquelle les gouvernements ont intensifié leurs politiques en matière d'énergies renouvelables.

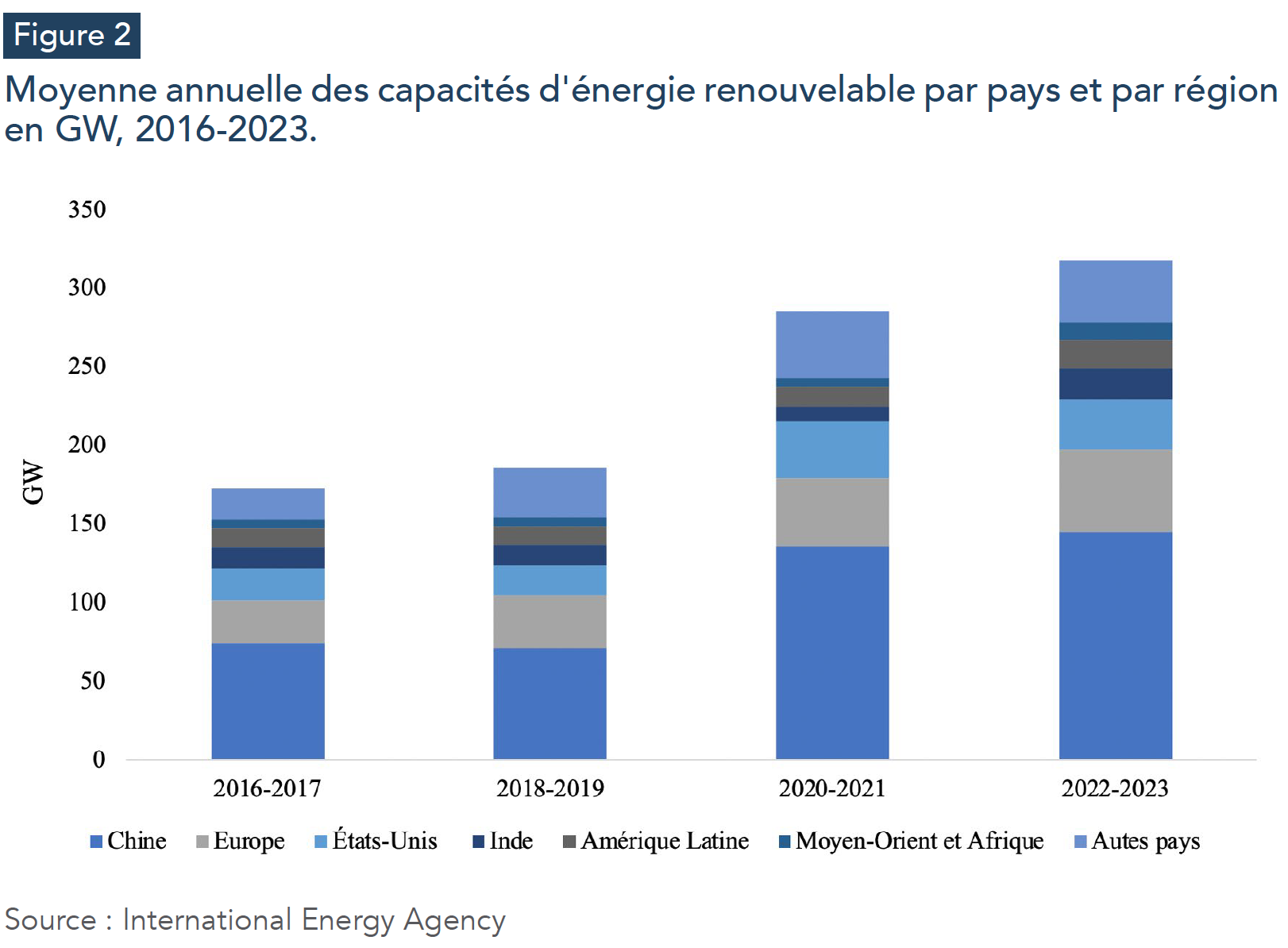

En 2023, les technologies clés, notamment l'éolien, le solaire, les batteries, le captage et le stockage du carbone (CSC) et les infrastructures de l'hydrogène, continueront de croître (Zhang, C et G. Hieminga, 2022). La consommation d'énergie renouvelable (solaire et éolienne) augmentera d'environ 11 % en 2023 par rapport à 2022 (bien que partant d'une base plus modeste), grâce à la mise en service de nouveaux projets (Figure 2) (International Energy Agency, 2023). L'Asie restera le plus grand marché mondial pour les investissements dans les énergies renouvelables, la Chine, l'Inde, le Japon et la Corée du Sud se taillant la part du lion. En Europe, le solaire et l'éolien profiteraient des prix élevés de l'énergie et de la volonté des gouvernements, des entreprises et des ménages de devenir moins dépendants au gaz russe. Aux États-Unis, la loi sur la réduction de l'inflation donne un coup de fouet au développement des projets d'énergie renouvelable, mais son effet ne se fera probablement sentir qu'après 2023.

Par ailleurs, les technologies de captage et de stockage du carbone continueront de gagner du terrain en 2023 grâce à l'engagement d'un plus grand nombre d'entreprises dans des secteurs difficiles à décarboniser, ainsi qu'au soutien politique croissant des gouvernements. Pourtant, parmi les projets en cours de développement, seuls trois - deux en Chine et un en Australie - devraient entrer en service en 2023, ce qui porterait la capacité opérationnelle totale à 44,9 millions de tonnes par an, soit une augmentation de 2,3 millions de tonnes par an. Le CSC devrait s'intensifier considérablement après 2023 (Zhang, C et G. Hieminga, 2022).

La crise énergétique place également l'hydrogène à l'ordre du jour. C'est particulièrement vrai en Europe, suite à l’adoption de la stratégie REPOWEREU, qui vise à se sevrer du gaz russe. Cela ouvre de nouvelles perspectives pour les pays en développement ayant un potentiel pour le développement de l’hydrogène vert, tel le Maroc, qui a, à son tour, dévoilé sa feuille de route pour l’hydrogène vert en 2022, qui repose sur trois domaines stratégiques : (i) les technologies, (ii) les investissements et l'offre, et (iii) les marchés et la demande. En particulier, le Maroc pourrait capter jusqu'à 4 % de cette demande mondiale en 2030. Il vise à exporter de l’hydrogène vert principalement vers l’Europe sous la forme d’ammoniac. Cependant, l'hydrogène n'en est encore qu'à ses débuts, la plupart des projets en étant au stade du développement plutôt qu'à celui de la construction.

Toutefois, trois tendances pourraient entraver les efforts de transition énergétique au niveau mondial : une croissance marginale de la consommation de charbon pour compenser les lacunes de l'approvisionnement en gaz ; des événements météorologiques extrêmes plus nombreux qui obligeront de nombreux pays à se rabattre sur les combustibles fossiles ; et un affaiblissement des investissements dans les énergies renouvelables. En effet, la hausse des taux d'intérêt risque d’augmenter également le coût du financement des projets d'énergie renouvelable, ce qui ralentirait le rythme de la transition énergétique. Le soutien financier aux projets de transition énergétique dans les pays en développement pourrait encore diminuer, ce qui affecterait de manière disproportionnée les zones géographiques pauvres et vulnérables. Par ailleurs, les secteurs de l'éolien et du solaire continuent à être confrontés à des perturbations dans les chaînes d'approvisionnement et à des coûts élevés pour l'acier, les terres rares et, sur certains marchés, la main-d'œuvre.

4. Un retour en force de l'énergie nucléaire est envisagé pour 2023

La crise énergétique a incité certains gouvernements à revoir leurs plans d’élimination progressive de l’énergie nucléaire, le sentiment évoluant en faveur d’un approvisionnement énergétique fiable. Le Japon, qui a mis ses centrales nucléaires à l’arrêt à la suite de la catastrophe de Fukushima Daiichi en 2011, prévoit ainsi de redémarrer jusqu’à neuf réacteurs nucléaires d'ici à l'été 2023. Si l'on inclut ces sept réacteurs, le Japon compte actuellement 23 réacteurs nucléaires commercialement exploitables mais hors service. Au total, les réacteurs du pays ont une capacité de production d'électricité installée combinée de 21,7 GW. Il n’est pas à exclure que le gouvernement japonais annonce le redémarrage d'autres réacteurs nucléaires au cours de l'année 2023 (Economist Intelligence Unit, 2023).

Avec la guerre en Ukraine et la baisse des importations de gaz et d'électricité, l'énergie nucléaire connaît également un retour depuis quelques mois dans de nombreux pays européens. L'Allemagne constitue un autre exemple frappant. Après la catastrophe de Fukushima, l'Allemagne a commencé à fermer ses centrales nucléaires. Or à la mi-Octobre 2022, le chancelier allemand a annoncé que le fonctionnement des trois dernières centrales nucléaires du pays serait prolongé jusqu’au printemps 2023 pour remédier au risque de sécurité énergétique (Enerdata, 2022). La Belgique est également l'une des nombreuses nations européennes qui cherchent à prolonger les licences arrivant à expiration pour maintenir les centrales nucléaires en activité. La France, quant à elle, a proposé de construire jusqu'à 14 nouvelles centrales nucléaires dans les années à venir. D'autres pays, comme l'Inde et la Chine, sont également susceptibles de remettre l'accent sur l'énergie nucléaire en 2023 (The Economist, 2022).

5. Les pays en développement sont confrontés à des difficultés pour accéder au financement du climat

Tout au long de l'année 2022, la nécessité d'une "transition juste" vers une économie à faible émission de carbone a été de plus en plus reconnue, et plusieurs annonces ont été faites dans ce sens lors de la COP27. L'Afrique du Sud a signé des accords de prêt d'une valeur de 600 millions d'euros avec la France et l'Allemagne dans le cadre de ses efforts continus pour mettre en œuvre le partenariat pour une transition énergétique juste annoncé lors de la COP26. Un partenariat similaire pour une transition énergétique juste en Indonésie a été lancé lors du sommet du G20, parallèlement à la COP27, et mobilisera 20 milliards de dollars US au cours des trois à cinq prochaines années pour accélérer une transition juste. Le Viêt Nam, l'Inde et le Sénégal ont également manifesté leur intérêt pour l'établissement de partenariats pour une transition énergétique équitable. Au-delà des annonces faites durant 2022, il est plus que nécessaire de passer à l’action en 2023. Les résultats de la COP27 montrent que plus - beaucoup plus - reste à faire pour amener les gouvernements à prendre des mesures décisives pour réduire les émissions à l'échelle et au rythme nécessaires pour éviter une rupture climatique.

Plus particulièrement, les pays en développement risquent de continuer à avoir du mal à obtenir un financement pour le climat. En effet, l'instabilité de l'environnement économique et géopolitique, ainsi que les récents événements météorologiques extrêmes en Europe et aux États-Unis, sont susceptibles de faire évoluer le sentiment public dans ces pays vers la canalisation des fonds d'adaptation au climat vers les besoins nationaux avant de s'engager à aider d'autres pays. Cela affecterait la disponibilité du financement climatique mondial. Les pays en développement, comme l'Inde et l'Indonésie, risquent d’avoir du mal à obtenir des engagements significatifs de la part du monde riche pour financer leur transition énergétique. Par conséquent, ces pays seraient plus lents à se sevrer des combustibles fossiles tels que le charbon, accentuant ainsi la divergence en matière de transition énergétique entre le monde développé et le monde en développement.

II. Cap sur un avenir plus vert : l’enjeu crucial des technologies propres

Le monde de l’énergie entame une nouvelle ère industrielle, celle de la fabrication de technologies énergétiques propres. L’ampleur et l’importance des nouveaux secteurs clés, tels que l’énergie solaire photovoltaïque et éolienne, les véhicules électriques et les batteries, sont appelés ainsi à croître rapidement, si certains risques énergétiques, économiques et géopolitiques qui entachent le paysage énergétique actuel sont maitrisés. Par conséquent, la crise énergétique mondiale actuelle est un moment charnière pour les transitions vers les énergies propres dans le monde entier, qui peut entraîner une importante vague d'investissements au cours des prochaines années. Dans ce contexte, il est vital d’appréhender en amont les risques et opportunités de ces nouvelles industries et de développer des chaînes d'approvisionnement en énergie propre sûres, résilientes et durables.

1. La nouvelle économie de l'énergie présente des opportunités et des risques liés aux chaines d’approvisionnement mondiales...

La transition vers les énergies propres offre des opportunités majeures de croissance et d'emploi dans des industries nouvelles et en expansion. Les emplois liés à la fabrication d'énergies propres devraient plus que doubler, passant de 6 millions aujourd'hui à près de 14 millions d'ici à 2030. Plus de la moitié de ces emplois serait liés aux véhicules électriques, au solaire photovoltaïque, à l'éolien et aux pompes à chaleur (International Energy Agency, 2023).

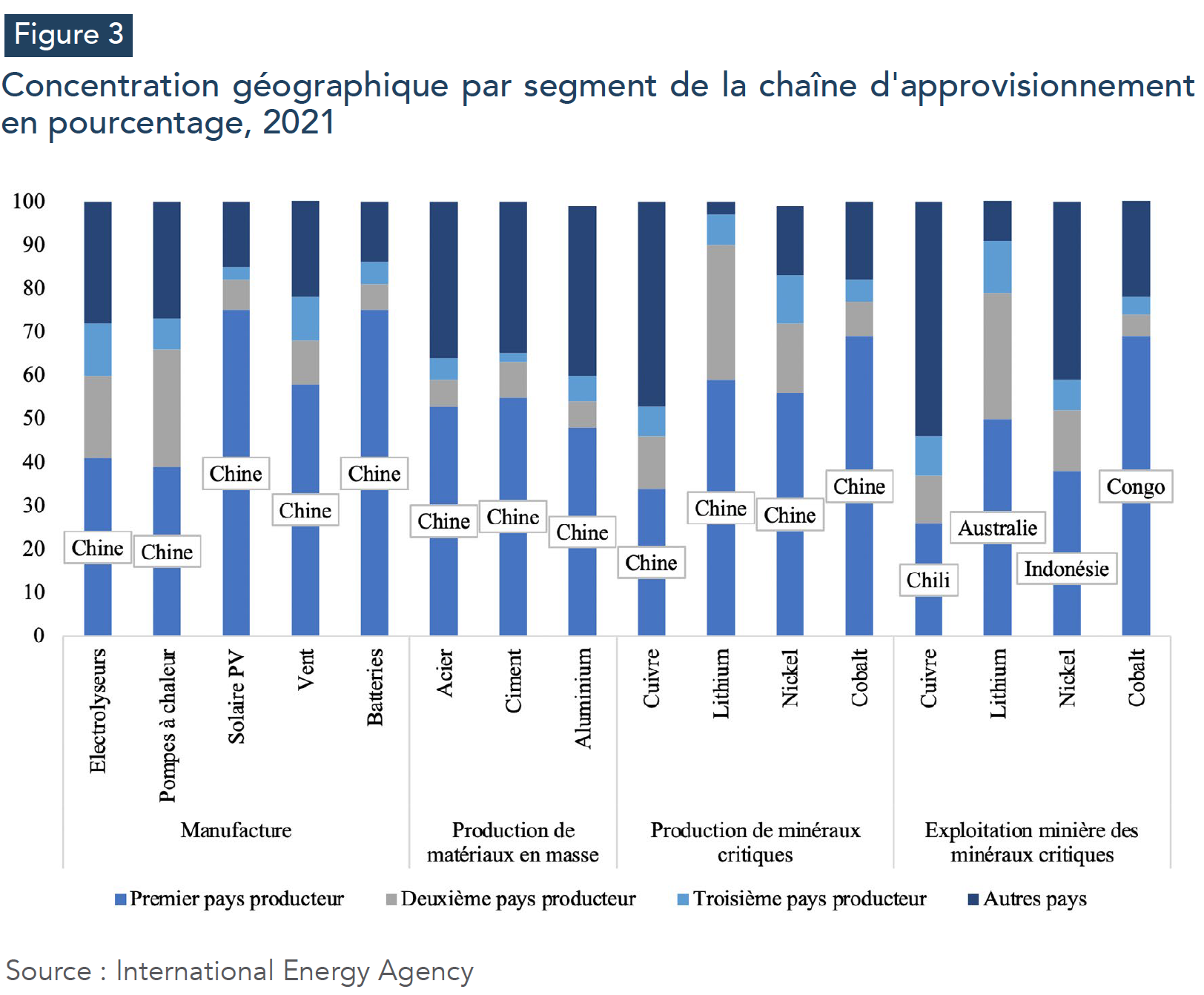

Or, un point critique concerne la concentration potentielle des chaînes d'approvisionnement des technologies d'énergie propre, tant au niveau de la fabrication que des matériaux sur lesquels elles reposent (figure 3). L'exemple de la Chine en fournit une preuve évidente. Si les investissements chinois réalisés ces dernières années ont contribué à réduire les coûts des principales technologies propres à l'échelle mondiale, le fait que la Chine détienne la plupart de ces ressources (en termes d'extraction ou exploitation) crée des risques de dépendance vis-à-vis d'elle. En effet, la Chine était responsable du traitement et du raffinage de 90 % des éléments de terres rares produits, de 50 % à 70 % du lithium et du cobalt, et d'environ 35 % de la production de nickel en 2019. La concentration géographique de l'extraction des minéraux critiques affecte également d'autres composantes. Par exemple, la République démocratique du Congo produit à elle seule 70 % du cobalt mondial, et trois pays seulement représentent plus de 90 % de la production mondiale de lithium (Rim Berahab, 2022).

En définitive, la concentration en tout point de la chaîne d'approvisionnement rend l'ensemble de celle-ci vulnérable aux incidents, qu'ils soient liés aux choix politiques d'un pays, aux catastrophes naturelles, aux défaillances techniques ou aux décisions des entreprises. Le monde a déjà constaté ces risques qui ont fait grimper les prix des technologies d'énergie propre ces dernières années, rendant plus difficile et plus coûteuse la transition des pays vers l'énergie propre. En effet, l'augmentation des prix du cobalt, du lithium et du nickel a entraîné la toute première hausse des prix des batteries, qui ont bondi de près de 10 % au niveau mondial en 2022 (International Energy Agency, 2023). Le coût des éoliennes hors de Chine a également augmenté après des années de baisse, et les prix des intrants tels que l'acier et le cuivre ont presque doublé entre le premier semestre de 2020 et la même période en 2022. Des tendances similaires peuvent être observées dans les chaînes d'approvisionnement du photovoltaïque solaire.

2. ... qui en même temps peuvent stimuler le commerce international

Le risque de concentration des chaînes d'approvisionnement des énergies propres peut en partie être contré par la collaboration internationale, la diversification des fournisseurs et les partenariats stratégiques cruciaux. Cela remet à jour l’enjeu du commerce international qui est indispensable à une transition rapide et abordable vers des énergies propres. Cela n’est pas nécessairement le cas aujourd’hui, car le commerce des composants des industries des énergies propres demeure dominé par la Chine. En effet, bien que de nombreux composants de l’industrie du solaire photovoltaïque font déjà l'objet d'échanges commerciaux, la part du commerce international dans la demande mondiale étant de près de 60 % pour les modules solaires photovoltaïques, la moitié de ces modules sont fabriqués en Chine et exportés principalement vers l'Europe et la région Asie-Pacifique (International Energy Agency, 2023).

La situation est similaire pour les véhicules électriques, pour lesquels la plupart des échanges de composants se font de l'Asie vers l'Europe, qui importe environ 25 % de ses batteries de véhicules électriques de Chine. Les composants des éoliennes sont lourds et encombrants, mais le commerce international des tours, des pales et des nacelles est assez courant. La Chine est, encore une fois, un acteur majeur dans la fabrication de composants d'éoliennes, représentant 60 % de la capacité mondiale et la moitié des exportations totales, dont la plupart sont destinées à d'autres pays asiatiques et à l'Europe. Aux États- Unis, l'un des plus grands marchés de l'énergie éolienne, le contenu national des pales et des moyeux est inférieur à 25 %. Pour les pompes à chaleur, la part du commerce international dans la fabrication mondiale est inférieure à 10 %, la majeure partie allant de la Chine à l'Europe.

3. Les minéraux critiques apportent leur lot de défis spécifiques

Le développement des technologies d’énergie propre se base essentiellement sur l’exploitation des minéraux critiques. Cette étape est sans doute la seule de la chaine d’approvisionnement qui demeure tributaire des dotations en ressources. Outre le défi de la concentration géographique de ces ressources et de leur transformation, s’additionne celui des longs délais de mise en opération des nouvelles mines. En effet, les délais entre le début du développement d'un projet et la première production peuvent dépasser largement la décennie, accroissant le risque que l'approvisionnement en minéraux critiques devienne un goulot d'étranglement majeur dans la fabrication de technologies propres. Des signaux politiques clairs sur le déploiement futur des mines d’exploitation et de transformation des minéraux critiques sont particulièrement importants pour réduire les risques d'investissement dans ce secteur, car les entreprises qui développent de nouvelles capacités minières doivent être surs que les technologies d'énergie propre situées en aval de la chaîne d'approvisionnement seront mises à l'échelle avec succès en temps voulu.

L'atténuation des risques liés aux approvisionnements en minéraux critiques nécessite un nouveau réseau plus diversifié de relations internationales entre producteurs et consommateurs. Celles-ci seront fondées non seulement sur les ressources minérales, mais aussi sur les normes environnementales, sociales et de gouvernance applicables à leur production et à leur traitement. Ces nouveaux partenariats doivent être équilibrés de manière à offrir aux producteurs riches en ressources, notamment dans les économies en développement, la possibilité d'aller au-delà de la production primaire, afin de ne pas reproduire les schémas actuels d’exploitation des ressources fossiles (notamment pétrolières). Les options de stockage peuvent également fournir des garanties contre les perturbations, mais un ensemble complet de politiques en faveur de la sécurité des minéraux doit tenir compte de la demande, notamment par le biais de programmes de recyclage et de soutien à l'innovation technologique.

4. L’orientation des politiques énergétiques est cruciale pour l’avenir des technologies d'énergie propre

Afin de bénéficier du potentiel encore inexploité des technologies d'énergie propre, de nombreuses économies œuvrent à combiner leurs politiques climatiques, industrielles et de sécurité énergétique. La loi sur la réduction de l'inflation aux États-Unis en est une illustration. Cette loi est en faveur du climat le plus décisif de l’histoire des États-Unis. Elle déploiera près de 400 milliards de dollars au cours des 10 prochaines années pour neutraliser les émissions de carbone, en abaissant le coût des technologies d’énergie propre. Un autre exemple est celui du paquet « Fit for 55 » et le plan REPowerEU de l'Union européenne- qui comporte la mise en place d’une taxe carbone aux frontières de l’Union européenne et le renforcement du marché européen du carbone - ou encore le programme Green Transformation du Japon. Les pays en développement ne sont pas en reste de ce mouvement. L’Inde a adopté un système d'incitation lié à la production qui encourage la fabrication de panneaux solaires photovoltaïques et de batteries. En Afrique, le Maroc poursuit ses efforts de réduction de gaz à effet de serre et a dévoilé en 2021 sa feuille de route pour le développement de l’hydrogène vert, qui vise à créer une filière économique et industrielle intégrée autour des molécules vertes - à savoir l'hydrogène, l'ammoniac et le méthanol - pour renforcer sa transition dans les secteurs difficiles à décarboner.

Une vision claire soutenant le développement des technologies propres est donc cruciale car elle permet d’attirer les investisseurs qui sont à l’affût des politiques susceptibles de leur donner un avantage concurrentiel sur les différents marchés. En effet, les projets manufacturiers annoncés, mais pas fermement engagés, dans un pays aujourd'hui pourraient finir par être effectivement développés ailleurs en réponse à des changements dans les politiques et les développements du marché. Aujourd’hui, seuls 25 % des projets de fabrication annoncés dans le monde pour le solaire photovoltaïque sont en cours de construction ou de construction imminente ; ce chiffre est d'environ 35 % pour les batteries des véhicules électriques et de moins de 10 % pour les électrolyseurs. La part est la plus élevée en Chine, où 25 % de l'ensemble des projets de fabrication de panneaux solaires photovoltaïques et 45 % des projets de fabrication de batteries sont déjà à un stade de mise en œuvre avancé. Aux États-Unis et en Europe, moins de 20 % des usines de batteries et d'électrolyseurs annoncées sont en construction (International Energy Agency, 2023).

5. Les stratégies industrielles des pays en matière d'énergie propre doivent refléter leurs forces et leurs faiblesses

La plupart des pays ne peuvent pas être compétitifs à tous les niveaux de la chaîne d'approvisionnement en technologies d’énergie propre. En effet, les spécialisations concurrentielles découlent souvent d'avantages géographiques inhérents, tels que l'accès à une énergie renouvelable à faible coût ou la présence d'une ressource minérale, qui peuvent conduire à des coûts de production inférieurs pour l'énergie et les matières premières. Mais ils peuvent aussi découler d'autres attributs, comme un grand marché intérieur, une main-d'œuvre hautement qualifiée ou des synergies et des retombées découlant d'industries existantes. L'évaluation globale et le développement de ces avantages concurrentiels devraient constituer un pilier central des stratégies industrielles des gouvernements, conçues conformément aux règles internationales et complétées par des partenariats stratégiques.

De ce fait, les coûts de l'énergie resteront un facteur de différenciation majeur dans la compétitivité des secteurs industriels à forte intensité énergétique des pays. Par exemple, les coûts de production de l'hydrogène à partir d'électricité renouvelable pourraient être beaucoup plus bas en Chine et aux États-Unis (3-4 USD/kg) qu'au Japon et en Europe occidentale (5-7 USD/kg), ce qui se traduirait par des différences similaires dans les coûts de production des produits dérivés, comme l'ammoniac et l'acier (International Energy Agency, 2023). À mesure que les pays progressent dans la réalisation de leurs engagements en matière de climat, que les coûts de l'électricité renouvelable continuent de baisser et que les coûts des électrolyseurs diminuent rapidement, la différence de coût entre les régions devrait se réduire quelque peu, mais des écarts de compétitivité subsisteront. Les stratégies industrielles des pays doivent donc tenir compte de l'endroit de la chaîne d'approvisionnement où il convient de se spécialiser au niveau national et de celui où il serait préférable d'établir des partenariats stratégiques ou d'investir directement dans des pays tiers. Par ailleurs, les nouvelles infrastructures constitueront l'épine dorsale de la nouvelle économie énergétique dans tous les pays. Or, la construction, la planification et l'obtention des permis peuvent entraîner des retards et créer des goulets d'étranglement, le processus prenant de 2 à 7 ans, selon la juridiction et le type d'infrastructure.

Conclusion

L'histoire de la nouvelle économie de l'énergie verte reste à écrire, et les chaînes d'approvisionnement sont au cœur de ce récit. Les stratégies industrielles pour la fabrication de technologies énergétiques propres nécessitent une approche gouvernementale globale, coordonnant étroitement les impératifs de sécurité climatique et énergétique avec les opportunités économiques. Cela implique d'identifier et d'encourager les avantages concurrentiels nationaux, de réaliser des évaluations complètes des risques liés à la chaîne d'approvisionnement, de réduire les délais d'autorisation, notamment pour les grands projets d'infrastructure, de mobiliser des investissements et des financements pour les éléments clés de la chaîne d'approvisionnement, de développer les compétences de la main-d'œuvre en prévision des besoins futurs et d'accélérer l'innovation dans les technologies avancées. Chaque pays a un point de départ différent et des atouts différents, de sorte que chaque nation devra élaborer sa propre stratégie spécifique. Et aucun pays ne peut faire cavalier seul. Même si les pays développent leurs capacités nationales et renforcent leur position dans l'économie énergétique mondiale émergente, la coopération internationale peut apporter des avantages significatifs dans les efforts visant à construire une base solide pour les industries de demain.

Références

- Berahab, R. (2022). The Energy Transition Amidst Global Uncertainties: A Focus on Critical Minerals, Policy Brief, Policy Center for the New South, January 2023, https://www. policycenter.ma/index.php/publications/energy-transition-amidst-global-uncertainties- focus-critical-minerals

- Economist Intelligence Unit. (2023), Energy outlook 2023: Surviving the Crisis, January 2023, https://www.eiu.com/n/campaigns/energy-in-2023/

- Enerdata. (2022), Germany will keep running three nuclear plants (4.2 GW) until 15 April 2023, 19 October 2022, https://www.enerdata.net/publications/daily-energy- news/germany-will-keep-running-three-nuclear-plants-42-gw-until-15-april-2023.html#:~:text=15%20April%202023-,Germany%20will%20keep%20running%20three%20nuclear%20plants,GW)%20until%2015%20April%202023&text=The%20German%20go- vernment%20has%20agreed,supply%20for%20the%20upcoming%20winter.

- International Energy Agency. (2023), Energy Technology Perspectives, Flagship Report, January 2023, https://www.iea.org/reports/energy-technology-perspectives-2023

- _ (2022), Oil Market Report – November 2022, January 2023, https://www.iea.org/reports/ oil-market-report-november-2022

- _ (2022), Gas Market Report, Q4-2022 including Global Gas Security Review 2022.

- _ (2022), Renewable Energy Market Update: Renewable Electricity, May 2022.

- Organization of the Petroleum Exporting Countries. (2022), OPEC Monthly Oil Market Report, 13 December 2022.

- The Economist. (2022), The French exception, 15 December 2022, https://www.economist.com/leaders/2022/12/15/the-french-exception

- US Energy Information Administration. (2023), Short-Term Energy Outlook, January 2023, https://www.eia.gov/outlooks/steo/report/global_oil.php

- Wang H et al. (2023), OPEC+ crude oil output rises in December, as Russia manages to keep pumping: Platts survey, S&P Global Commodity Insights, January 2023, https://www. spglobal.com/commodityinsights/en/market-insights/latest-news/oil/011123-opec-crude- oil-output-rises-in-december-as-russia-manages-to-keep-pumping-platts-survey#

- Zhang, C et G. Hieminga. (2022), Energy outlook 2023: The growth in renewables, batteries, CCS and hydrogen infrastructure, ING: THINK Economic and Financial Analysis, December 2022.