Publications /

Opinion

« Les asymétries et l’instabilité du marché des matières premières dans les pays en développement : politiques et impacts sur le développement », une problématique d’un intérêt particulier pour ces pays, a fait l’objet d’un séminaire de recherche organisé par la Fondation pour les Etudes et Recherches sur le Développement International (Ferdi), les 24 et 25 juin 2015 à Clermont-Ferrand. Cet évènement a été tenu la veille du workshop co-organisé par la Ferdi et OCP Policy Center le 26 juin dernier à Paris, sur la thématique « instabilité des marchés des matières premières et politiques de développement ».

Les deux jours du séminaire de recherche ont été une occasion pour présenter les résultats d’une douzaine de travaux sur la thématique de la volatilité des matières premières, ses caractéristiques, ses causes principales et les distorsions que celle-ci peut engendrer. Les différentes voies envisageables pour les pays en développement afin de gérer l’instabilité de ces marchés et en atténuer les externalités négatives ont été également abordées. L’objectif de cet article de blog est de revenir sur les principales conclusions des différents travaux présentés, ainsi que sur les points qui ont fait l’objet de discussions entre les chercheurs et experts ayant participé à ce séminaire.

1 - Pourquoi un tel intérêt pour comprendre l’instabilité des marchés des matières premières et à la volatilité des prix ?

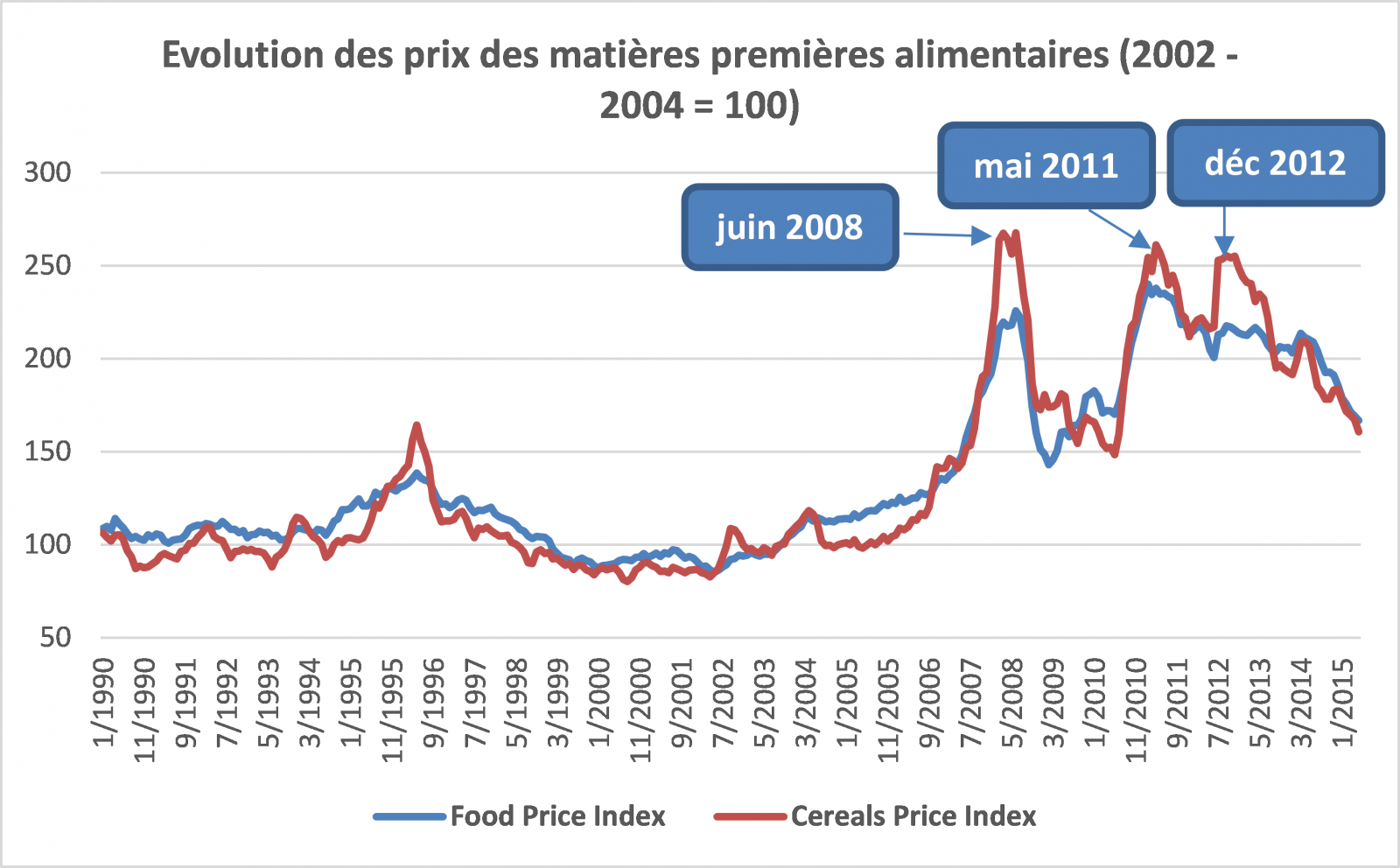

L’intérêt accordé par les chercheurs et les policy makers à l’instabilité des marchés des matières premières alimentaires n’a cessé de croitre depuis le déclenchement de la crise des prix des produits alimentaires en 2007/2008. Cette période a en effet été marquée par des phases de flambée des prix des commodités agricoles, notamment le blé et le maïs, mais également, par une volatilité plus élevée de ces prix sur les marchés internationaux. L’évolution mensuelle du Food Price Index et du Cereals Price Index de la FAO montre que les moyennes des prix de ces deux indices ont augmenté de 80% et de près de 100% respectivement entre les deux périodes « janvier 1990 - décembre 2006 » et « janvier 2007-mai 2015 ». De même, la volatilité des prix entre les deux périodes, mesurée par l’écart-type des variations mensuelles des deux indices, s’est hissée de 1,8 à 3,3 pour le Food Price Index et de 3,3 à 5,1 pour le Cereals Price Index. Parallèlement, l’évolution des prix des matières premières agricoles a été également caractérisée par un comportement asymétrique tout au long de leur cycle d’évolution (Goshray, 2015). Ce caractère asymétrique a en effet été traité dans un certain nombre de travaux de recherche antérieurs, qui ont fait ressortir que le cycle des prix des commodités comportait généralement de longues périodes de stabilité avec de brusques hausses excessives sous forme de pics (Deaton and Laroque, 1992) et que le nombre de pics observés dépassait celui des creux (Deaton, 1999).

Dans un tel environnement entaché d’incertitude, la volatilité excessive des prix des matières premières et la succession des phases de pics et de creux peuvent avoir de lourds effets négatifs, tant sur les producteurs que les consommateurs. Cet impact se manifeste généralement au niveau des revenus des agriculteurs, mais également sur leurs décisions en matière de production et d’investissement dans les facteurs de production, en raison du manque de visibilité engendré par la volatilité excessive des prix et des revenus futurs. Les répercussions de l’instabilité des marchés des matières premières peuvent également exacerber les problèmes de pauvreté, en particulier en milieu rural, sans omettre l’impact sur la sécurité alimentaire au niveau des pays les plus vulnérables et les plus dépendants en termes d’importation de produits agricoles.

L’ampleur et le caractère multidimensionnel de l’impact de l’instabilité des prix des matières premières agricoles ont amené plusieurs chercheurs à se pencher sur les causes de la hausse des prix de ces produits, ainsi que leur volatilité accrue. Les facteurs présentés le plus souvent dans la littérature empirique comme étant les principales raisons de la hausse spectaculaire des prix des matières premières au cours des dernières années ont été résumés par Maximo Torrero dans son papier « Consistency between Theory and Practice in Policy Recommendation by International Organizations for Extreme Price and Extreme Volatility Situations »:

- Les aléas climatiques qui conditionnent significativement l’offre agricole dans certains pays, surtout ceux où l’irrigation n’est pas suffisamment développée ;

- Le coût élevé des intrants, en particulier l’énergie et les fertilisants qui impactent les prix agricoles à la hausse, directement à travers la structure de coût. A noter également que des prix élevés des fertilisants peuvent entraver la réaction de l’offre des produits alimentaires à la demande en devenant moins accessibles et compromettant ainsi tout effort d’augmentation de la productivité des terres ;

- Une demande de produits alimentaires en croissance continue émanant des pays en développement, particulièrement, l’Inde et la Chine ;

- La demande excédentaire qui a été générée par la révolution des biocarburants ;

A ces éléments qui impactent le niveau des prix des produits alimentaires, s’ajoutent des facteurs qui agissent plutôt sur la volatilité des cours. Il s’agit, entre autres, du niveau insuffisant des stocks en trend baissier depuis le début des années 2000, des actions spéculatives sur les marchés financiers des matières premières agricoles, ainsi que certaines pratiques commerciales qui favorisent l’isolement par rapport au marché international en cas de crise (voir point 4).

Source : FAO

2 - Empêcher la volatilité des prix des matières premières ou bien en gérer les effets : La quête d’une approche optimale

La volatilité excessive sur les marchés des matières premières agricoles pose un problème de prévisibilité des prix de ces produits. Dans une des communications présentées dans le cadre du séminaire, il a été cité que « It was seen that food price spikes are possible to define and monitor» (Alexandros Sarris, 2015). Si ce message reflète les avancées en matière d’identification ex-post des phases d’excès, il ne met toutefois pas en avant de jugement sur la capacité de prévision de ces phénomènes. Cet auteur a indiqué dans son papier qu’il peut y avoir plusieurs moyens pour gérer plutôt qu’empêcher la volatilité sur les marchés des matières premières.

Si une conclusion peut être tirée implicitement de ces messages, c’est que nous ne pouvons pas empêcher ce que nous ne pouvons pas prévoir. En d’autres termes, malgré les efforts, les avancées réalisées en matière de modélisation économétrique ne permettent pas encore de délivrer des prévisions suffisamment fiables pour anticiper de manière efficace les phases de volatilité excessive des prix des matières premières. Cette contrainte technique pourrait ainsi justifier, qu’à l’heure actuelle, il est moins difficile d’opter pour un management ex-post de l’instabilité des prix des commodités agricoles pour en atténuer les effets, que d’aller vers des stratégies ex-ante destinées à anticiper et empêcher cette volatilité.

3 - La financiarisation des marchés des matières premières agricoles

La financiarisation des marchés des matières premières agricoles est un phénomène qui a connu un essor important depuis le milieu des années 2000. Elle se manifeste par une présence accrue des agents financiers sur les marchés futurs des commodités agricoles (Mayer 2010). Une présence qui s’est accentuée en raison notamment de la dérégulation apportée par le Commodity Futures Modernization Act aux Etats-Unis au début des années 2000 et qui a permis un développement sans précèdent de la spéculation sur les marchés à terme des matières premières agricoles (Letter to the Reconciliation Committee of the US Congress, 2010.) Ces commodités agricoles sont ainsi considérées comme une classe d’actifs à part entière. Parmi les principaux acteurs de la financiarisation, il y a lieu de citer les Index Investors. Il s’agit d’une catégorie d’investisseurs qui opèrent des transactions sur des contrats Futures de matières premières agricoles à des fins de diversification de leur portefeuille d’actifs, en accordant moins d’importance aux conditions d’offre et de demande sur les marchés physiques de ces matières premières. Cette caractéristique de cette catégorie d’investisseurs est souvent considérée comme une point négatif de la financiarisation, vue qu’elle constitue un risque de déconnexion des prix à terme des commodités agricoles, à priori tirés par des considérations spéculatives, par rapport aux prix spot qui reflètent davantage les fondamentaux du marché physique.

Ceci dit, l’une des questions qui ont fait l’objet d’investigations dans le cadre du séminaire, est dans quelle mesure peut-on dire que la financiarisation a été à l’origine de l’instabilité des prix des matières premières sur la période récente. Ces inquiétudes sont alimentées par l’observation, au cours des dernières années, d’une forte corrélation entre les rendements des marchés à terme de différentes matières premières agricoles et les indices boursiers aux Etats-Unis sur des données de très haute fréquence (D. Bicchetti et N. Maystre, 2012). Ces résultats pourraient selon ces auteurs corroborer l’existence d’un impact de la financiarisation sur la dynamique des prix des commodités, étant donné qu’une corrélation sur des fréquences aussi élevées ne peut être expliquée par les fondamentaux, surtout entre des marchés à caractéristiques hétérogènes.

La réponse à la question de l’existence d’un lien entre financiarisation et instabilité des prix des commodités agricoles n’est donc pas aussi évidente, en particulier lorsqu’on tient compte de l’absence d’unanimité des preuves empiriques sur le sujet. A titre d‘exemple, l’hypothèse de « Masters » attribue aux investisseurs institutionnels un rôle significatif dans la flambée des prix des matières premières alimentaires en 2008 (Masters 2008). Cette position est appuyée également par les résultats d’autres travaux de recherche qui ont montré que la financiarisation a été à l’origine de l’amplification des fluctuations de court terme des prix des matières premières agricoles (Petzel, 2009). En revanche, le consensus académique (Irwin, Sanders, Stoll, Whaley) considère que les Index investors n’ont qu’un impact négligeable sur les prix Futures des matières premières agricoles. Eu égard à ces différences en termes de résultats, l’existence d’un lien de causalité entre financiarisation et prix des matières premières demeure une question sur laquelle il est difficile de trancher et ce, malgré la corrélation observée entre les cycles des deux variables. Néanmoins, au regard des évolutions sur longue période et en l’absence d’unanimité empirique sur la question, l’interprétation qui demeure la plus probable serait celle avancée par Harris et Buyuksahin qui ont montré que la financiarisation n’impactait les prix des matières premières agricoles que temporairement sur de courtes périodes, alors que sur le long terme, leur évolution est tirée, essentiellement, par les fondamentaux de l’offre et la demande.

Il est tout aussi important de souligner qu’en référence à la littérature empirique, l’impact de la financiarisation sur la volatilité des prix des commodités agricoles varie selon la nature des produits, dans le sens où cet effet n’a pas été identifié pour des commodités comme le blé tendre et le maïs, qui constituent pourtant les produits qui font l’objet de plus de transactions sur le marché des Futures des céréales (Gilbert et Pfuderer, 2014).

Par ailleurs, la complexité de la relation financiarisation – prix des matières premières agricoles s’explique également par le fait que la financiarisation propose des instruments, à l’image des Futures, qui peuvent servir aussi bien à des fins de couverture contre le risque qu’à des fins de spéculation.

In fine, il convient de dire que la spéculation demeure une composante indissociable des marchés des Futures agricoles comme c’est le cas pour tout autre marché financier. En outre, l’activité de spéculation permettrait, tant qu’elle n’atteint pas des dimensions excessives, de fournir de la liquidité nécessaire aux marchés. La financiarisation permet également de remédier à l’incapacité des acteurs de la filière des matières premières agricoles à gérer en commun le risque de prix tout au long de la chaine de valeurs et ce, en multipliant les contreparties impliquées, permettent ainsi une meilleure division du risque dans le temps et dans l’espace (Yves Jégourel, juin 2015). Encore faudrait-il, pour en bénéficier, disposer d’un secteur financier assez liquide et développé, une condition qui fait défaut dans la majorité des pays à faible revenu, en particulier africains, et que ces produits financiers soient plus accessibles et abordables pour l’ensemble des acteurs de la filière désirant se couvrir, y compris pour les petits agriculteurs.

4 - De la volatilité des prix internationaux à celle des prix domestiques : Le rôle des stocks et du commerce des matières premières agricoles

Les résultats des recherches discutés lors du séminaire ont fait ressortir l’existence d’un effet de pass-through de la volatilité des prix internationaux des commodités agricoles vers les marchés domestiques. Cet effet est plus marqué pour les pays importateurs nets et pour ceux présentant une faiblesse des institutions puisque celle-ci engendre des coûts de transaction plus élevés sur le marché.

Parmi les éléments présentés par divers travaux de recherche comme étant des facteurs capables de d’agir sur la volatilité des prix des matières premières agricoles au niveau domestique, il y a lieu de citer le niveau des stocks et les politiques commerciales. Plusieurs études ont en effet montré qu’un niveau de stock suffisamment élevé permet de lisser l’évolution des prix sur le marché domestique et par conséquent, d’en réduire la volatilité. La logique de cette conclusion se heurte toutefois dans la réalité, au coût de l’opération de stockage qui peut nuire à l’efficience d’un tel choix, surtout dans les pays où les contraintes en termes de ressources financières sont les plus pesantes.

S’agissant des politiques commerciale, plusieurs pays ont adopté durant la crise des prix des produits alimentaires 2007/2008, des stratégies dites « d’insulation », qui consistent à réduire les exportations et/ou importations de matières premières agricoles et ce, afin de se protéger contre l’instabilité des marchés internationaux de ces produits. Ainsi, pour ce qui est des importations, des pays comme le Japon, l’un des plus grands importateurs de céréales au Monde, a réduit significativement ses importations agricoles durant la crise, dans le but de réduire la sensibilité de ses prix domestiques par rapport aux fluctuations externes (Joachim von Braun and Getaw Tadesse, 2012). En plus de la réduction des importations, des pays comme la Chine, l’Inde, le Nigéria et l’Argentine ont également diminué leurs exportations de matières premières agricoles, dans le but d’augmenter la disponibilité de ces produits sur leurs marchés domestiques et par conséquent, atténuer les pressions sur les prix internes.

Sur le plan empirique, certaines études ont montré que ces stratégies « d’insulation », ont permis de réduire la volatilité des prix des produits alimentaires au niveau domestique dans ces pays (Lukas Kornher, Matthias Kalkuhl, Irfan Mujahid, 2015). Toutefois, même si « l’insulation » parait bénéfique pour la stabilité des prix au niveau domestique, elle peut en revanche engendrer des distorsions au niveau des autres pays partenaires dans la mesure où la réduction des volumes exportés impliquerait une hausse des prix à l’extérieur (Maximo Torero, 2015).

Enfin, l’intégration régionale en matière de commerce des matières premières agricoles peut être une solution envisageable afin de minimiser la sensibilité des prix domestiques aux fluctuations des prix internationaux (Lukas Kornher, Matthias Kalkuhl, Irfan Mujahid, 2015). C’est dans ce sens que les pays africains peuvent tirer profit d’une intégration plus poussée du commerce des matières premières agricoles au niveau régional.