Publications /

Opinion

Partie 1. Le ralentissement économique de la Chine : une transition inquiétante

L’incertitude sur les marchés financiers, la transition de l’économie chinoise vers un modèle de croissance moins extraverti et le ralentissement du rythme de la croissance des pays émergents, sont autant de facteurs qui fragilisent considérablement une croissance mondiale durable et synchronisée. Dans ce contexte, l’OCP Policy Center a tenu une table ronde animée par Patrick Artus, Economiste en Chef, Natixis, sur les perspectives de croissance de l’économie mondiale et des marchés financiers en 2016.

Compte tenu de la reprise pénible de la croissance dans les pays avancés et du ralentissement économique considérable dans de nombreux pays émergents, l’accroissement du PIB mondial attendu en 2016, ne devrait pas excéder considérablement celui de 2015 (3,4 % en 2016 au lieu de 3,1% en 2015, selon les perspectives économiques mondiales du FMI (janvier 2016)). Ce constat découle, selon l’intervenant, d’un ensemble de contraintes d’offre, et non de contraintes de demande qui pourraient être traitées par des politiques monétaires expansionnistes favorables à la promotion de la demande intérieure.

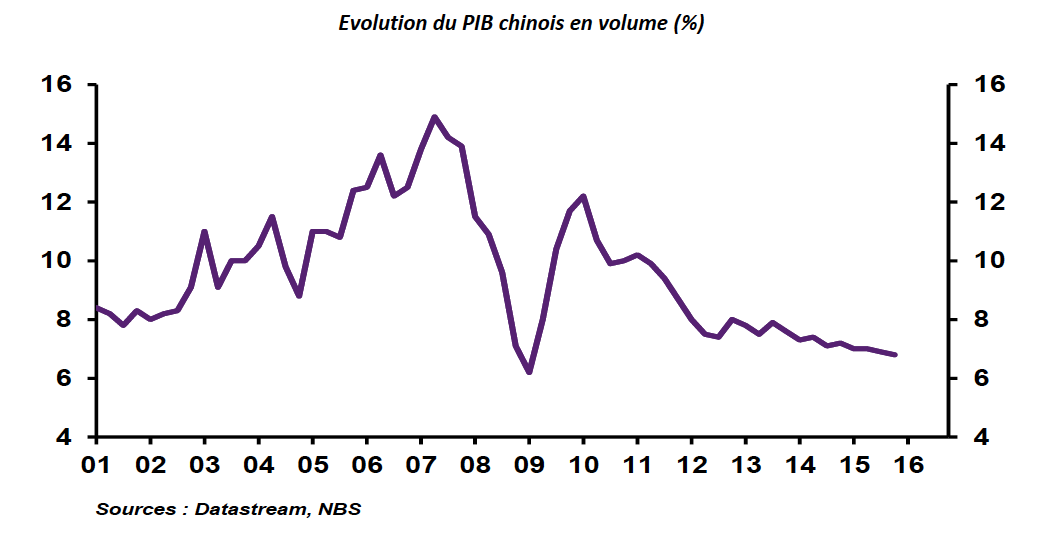

Croissance en Chine : un ralentissement continu

Parallèlement, le passage d'une économie fondée sur l'exportation à un modèle reposant sur la consommation en Chine constitue un autre facteur de déstabilisation des marchés mondiaux. Le débat sur la Chine est justifié par l’historique de sa croissance, de par son amplitude, la taille systémique de son PIB qui représente respectivement 14% de l’économie mondiale, ainsi que de ses échanges extérieurs qui constituent près de 17% du commerce mondial. La Chine est entrée depuis 3 ans dans une phase de changement de son modèle de développement orientant sa structure économique davantage envers son marché intérieur. Il y a ainsi une volonté de favoriser la consommation intérieure au dépend des exportations, et de limiter les répercussions du réchauffement climatique sur son économie et sa population. Cela, dans le but de réaliser un développement durable s’appuyant davantage sur le pouvoir d’achat de la population, l’amélioration du secteur tertiaire et en encourageant le secteur privé.

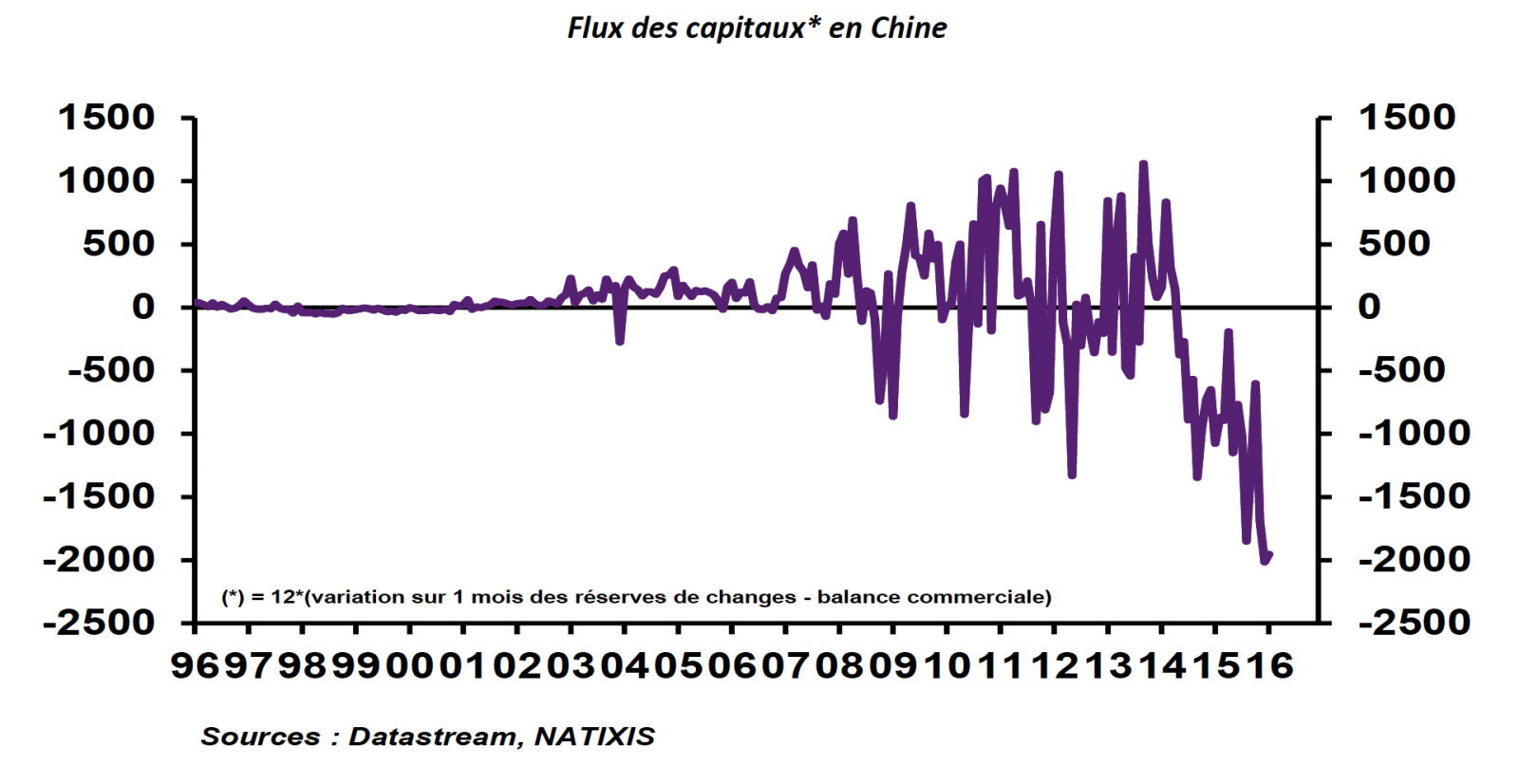

Désormais, l’économie chinoise doit affronter le ralentissement de sa croissance tout en poursuivant sa transition dans un contexte marqué par la perte de compétitivité des coûts de travail et donc de production, principalement lié à l’accroissement du salaire minimum (le salaire moyen a augmenté d’environ 15% depuis 2010) et au vieillissement de la population. L’activité manufacturière est au ralenti ce qui provoque un problème de surcapacité dans de nombreux secteurs (acier, fer, aluminium etc.) résultant en une baisse des gains de productivité et en un décroissement des importations en termes de matières premières. D’autre part, il s’y ajoute, une chute des exportations estimée à 1,8% en 2015 et ce, malgré une dépréciation du Yuan. Les autorités chinoises ont témoigné d’une sortie des capitaux d’environ 500 milliards de dollars en 2015, en raison principalement de l’amorçage de l’augmentation des rendements sur le marché américain et l’inquiétude des investisseurs chinois au sujet des perspectives de croissance du pays.

L’inefficience relative des instruments de relance de la demande comme en témoigne la poursuite de la contraction de la production notamment, industrielle, invitent les décideurs économique et politiques du pays à s’engager davantage dans des réformes structurelles.

L’agitation alarmante du marché financier

Suite à l’essoufflement des exportations, le gouvernement de Xi Jinping a décidé de relancer davantage la croissance économique par une demande publique plus soutenue, stimulant ainsi des investissements de grande ampleur dans nombreux secteurs, notamment celui de l’immobilier, qui devient l’un des piliers de l’économie chinoise représentant 15% du PIB. Devant le reflux des mouvements de spéculation, le marché immobilier s’est retrouvé avec une offre abondante, qui s’est traduite par un repli significatif des prix.

Fin novembre 2014, la Banque Centrale de Chine (BPC) a décidé d’abaisser ses taux directeurs afin de restimuler la machine économique, une décision qui a créé une euphorie sur les marchés boursiers devenus plus attractifs pour les ménages désireux de placer leur épargne. Dans le but d’optimiser les gains, les porteurs des valeurs cotées en catégorie A (libellées en Yuan) ont eu recours à l’emprunt auprès des courtiers via les opérations sur marge. Environ 20% des acquisitions de titres sur les marchés boursiers par les particuliers ont été financés par le biais de crédits, soit 7% de la capitalisation boursière.

Face à cette situation, la commission de régulation et l’autorité de contrôle des marchés financiers ont décidé de limiter l’accès au crédit sur les opérations sur marge et d’interdire les échanges réalisés avec des emprunts en dehors des opérations sur marge. En conséquence, Cette décision a provoqué une forte volatilité sur le marché boursier domestique et in fine une chute sensible des cours, qui s’est relativement propagée vers les marchés internationaux.

Par ailleurs, les pouvoirs publics du pays ont initié une série de réformes afin de stabiliser et de pérenniser les sources de croissance, à travers la libéralisation du système financier, l’assainissement de la situation des finances des collectivités locales et la modernisation des entreprises publiques.